Paiement : n’oublions pas nos start-up !

Si l’on veut que les jeunes pousses du continent se développent et réussissent, celles-ci ont besoin d’un système de paiement panafricain peu coûteux et plus inclusif.

Terminal de carte bancaire, dans une échoppe de pain, dans le quartier de Sayeda Zeinab, au Caire, en Égypte, le 8 mai 2022 . © Roger Anis/GETTY via AFP

-

Judith Mwaya

Analyste des politiques dans le domaine de la tech au Tony Blair Institute for Global Change

Publié le 29 juillet 2022 Lecture : 2 minutes.

Le grand discours sur l’intégration économique africaine ne signifie pas grand-chose sans des moyens efficaces d’effectuer des paiements par-delà les frontières des pays africains. Pour les start-up du continent, c’est une question de survie. Le dernier jalon du projet de zone de libre-échange continentale africaine (Zlecaf) réside dans le nouveau Système de paiement et de règlement panafricain (Pan-African Payment and Settlement System – PAPSS), lancé en janvier 2022. Il facilitera les paiements transfrontaliers, stimulera le commerce intra-africain et offrira des possibilités d’expansion aux entreprises. Ce système profitera à l’écosystème des start-up africaines mais, cinq mois après son lancement, il est évident qu’il faut faire davantage pour optimiser son potentiel.

L’Afrique compte aujourd’hui plus de 171 solutions de porte-monnaies mobiles – dont la plupart ne peuvent pas fonctionner les uns avec les autres – plus de 1 000 banques et quelque 12 réseaux de cartes de paiement, avec une faible interopérabilité. Plus de 80 % des paiements transfrontaliers africains doivent transiter par des banques tierces généralement situées en dehors du continent.

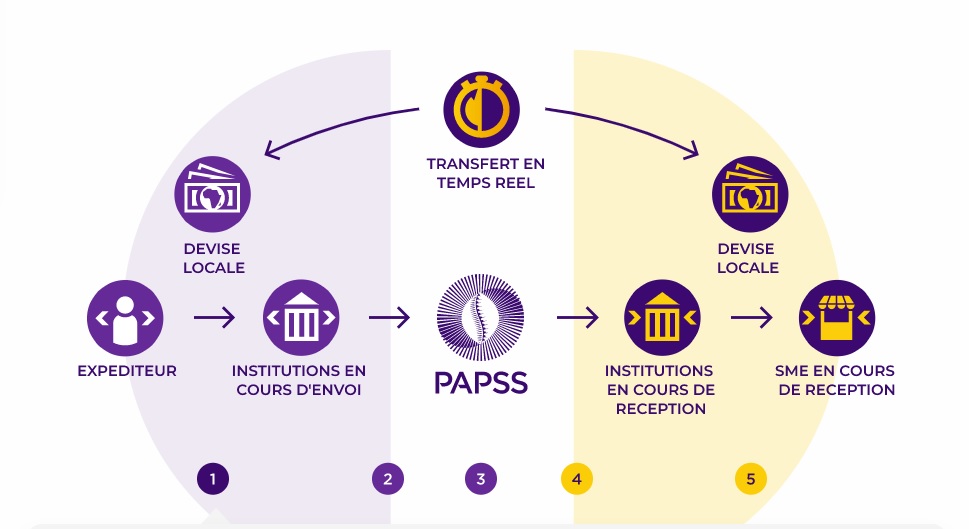

Schéma du fonctionnement du Système de paiement et de règlement panafricain. © papss.com

Les monnaies locales africaines doivent être converties en devises fortes pour effectuer ces paiements, avec des coûts de conversion importants, une réduction du volume et de la fréquence des échanges transfrontaliers. Par conséquent, le commerce intracontinental de l’Afrique reste en deçà de son potentiel : en 2020, la part du commerce intra-africain n’était que de 16 %, contre 58,5 % en Asie.

Des économies de 5 milliards de dollars par an

Le PAPSS, comme nouvelle infrastructure du marché financier, doit permettre à un acheteur dans n’importe quel pays d’utiliser sa monnaie locale pour payer un fournisseur dans un autre pays, lequel recevra le paiement en monnaie locale. La suppression de la nécessité de convertir ces devises en monnaies fortes devrait permettre au continent d’économiser 5 milliards de dollars par an en frais de conversion. Toutefois, on pourrait faire beaucoup plus pour aider les jeunes entreprises des pays africains à profiter des avantages de ce nouveau système de paiement. Nombre d’entre elles soulignent que les paiements transfrontaliers constituaient un goulot d’étranglement pour leur croissance et leur expansion.

Pour surmonter cet obstacle, le PAPSS doit, premièrement, mieux se faire connaître. Bien que le système soit désormais opérationnel sur le plan commercial, le public n’est toujours pas informé de la manière d’y accéder ni des avantages qu’il présente pour les banques, les start-up et les particuliers. Deuxièmement, il faut augmenter le nombre de banques centrales qui s’intègrent au système de paiement, car elles sont au cœur du PAPSS, et il ne fonctionnera pas sans elles. Actuellement, moins de dix ont rejoint le réseau.

Enfin, il est essentiel pour ce nouveau marché financier d’établir des partenariats et de s’intégrer avec les fintechs, car elles dominent le système de paiement en Afrique, en particulier pour les personnes non bancarisées. Ces recommandations maximiseront les avantages du PAPSS, garantiront son efficacité et permettront aux start-up de participer au marché numérique intégré et de participer à une zone de libre-échange reliant près de 1,3 milliard de personnes, avec un pouvoir d’achat collectif évalué à 4 000 milliards de dollars.