Top 200 : de l’essor à l’effort

De l’essor à l’effort. Les espoirs de reprise rapide ont été douchés par les crises politiques et, désormais, le ralentissement économique mondial. Alors que les États mettent de plus en plus de pression sur les banques africaines, celles-ci l’ont compris : le temps de la croissance tranquille est révolu.

Cliquez sur l’image.

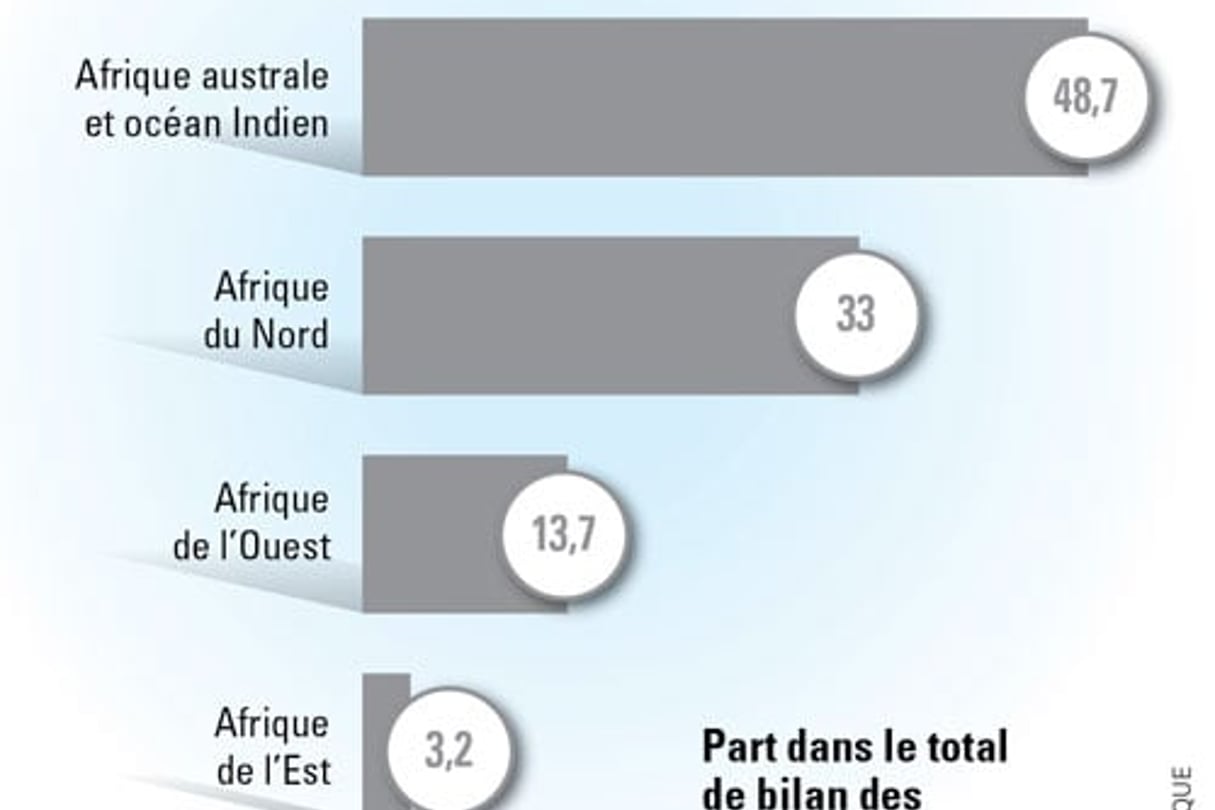

Année d’incertitudes et d’instabilité, 2011 aura été à la hauteur des espérances… ou des craintes, c’est selon. Globalement en bonne santé malgré les soubresauts économiques et la détérioration globale de l’environnement, les banques africaines ont fini l’année sur une stagnation (-0,5%) de leur total de bilan cumulé. Une déception en trompe-l’oeil, puisqu’elle s’explique surtout par l’effondrement du rand (-24%) face au dollar en 2011. Sans cet effet de change, la taille des banques africaines aurait poursuivi sa hausse, même sur un rythme plus modeste.

Le taux de croissance du total de bilan cumulé des 200 premières banques africaines a reculé de 0,5%.

Le Printemps arabe et ses conséquences économiques ont ainsi largement freiné le développement des banques égyptiennes et tunisiennes, sans parler des établissements libyens, qui ont purement et simplement disparu de nos classements, faute de nous avoir fourni leurs données. Au sud du Sahara, la croissance est désormais restreinte sur le principal marché, l’Afrique du Sud, même si les banques tentent de conquérir un plus large public en relâchant leurs contraintes de crédit. Au Nigeria, la purge est terminée, mais les provisionnements massifs et les délestages de créances douteuses ont affecté le système bancaire dans son ensemble.

Preuve de ce coup de frein généralisé, le revenu cumulé des 200 premières banques africaines n’a progressé que de 5,1%. Une performance certes préférable à la chute connue en 2009, mais bien inférieure au rythme de croissance affiché en 2010 et, surtout, avant 2008. Pour reprendre l’ascendant, les banques africaines ont compris que deux voies principales existaient : la poursuite de la consolidation et du développement panafricain d’un côté, et la conquête de nouvelles clientèles de l’autre.

Sur le premier point, l’activité n’a pas faibli. Ecobank (dont le siège est au Togo) et Access Bank (Nigeria) ont repris au Nigeria respectivement Oceanic Bank et Intercontinental Bank. Le sud-africain FirstRand s’est offert sa première percée en Afrique de l’Ouest, en acquérant une banque ghanéenne. Le marocain Banque populaire a acquis la moitié du groupe ivoirien Banque Atlantique et en a pris le contrôle opérationnel. Les exemples sont innombrables.

Sur le premier point, l’activité n’a pas faibli. Ecobank (dont le siège est au Togo) et Access Bank (Nigeria) ont repris au Nigeria respectivement Oceanic Bank et Intercontinental Bank. Le sud-africain FirstRand s’est offert sa première percée en Afrique de l’Ouest, en acquérant une banque ghanéenne. Le marocain Banque populaire a acquis la moitié du groupe ivoirien Banque Atlantique et en a pris le contrôle opérationnel. Les exemples sont innombrables.

Sur le second point, une réalité s’impose aux établissements : les relais de croissance se trouvent auprès des salariés et des PME. Sur le premier segment, la bataille se lance peu à peu dans tous les pays, en témoigne notamment l’envolée de l’activité de crédit immobilier en Afrique de l’Ouest, ou encore des crédits personnels à la consommation ; sur le second, la donne est plus complexe, les banques ayant encore beaucoup de difficultés pour mettre en place des systèmes de gestion des risques adaptés à des entreprises africaines souvent peu structurées. Et comme toutes les banques du monde, les financiers africains ont du mal à évaluer et à financer des projets entrepreneuriaux.

C’est d’ailleurs là que se niche l’un des principaux reproches adressés aux banques africaines : leur retrait en matière de financement des PME, alors que celles-ci représentent 90% du secteur privé et près des trois quarts des emplois créés sur le continent. Les autres critiques – la faible bancarisation, la prudence en matière de financement de l’habitat, entre autres- justifient en ce moment le mouvement général vers une implication plus grande des pouvoirs publics dans les questions de financement. En Afrique subsaharienne francophone, le débat est vif, désormais, quant à la nécessité qu’auraient les États de s’impliquer, et à quel degré : création ou non de banques publiques, délimitation de leur champ d’intervention, mise sur pied d’institutions spécialisées dans les PME… Avec en toile de fond, l’angoisse des périodes souvent catastrophiques durant lesquelles les gestionnaires menaient les banques publiques à leur perte.

C’est d’ailleurs là que se niche l’un des principaux reproches adressés aux banques africaines : leur retrait en matière de financement des PME, alors que celles-ci représentent 90% du secteur privé et près des trois quarts des emplois créés sur le continent. Les autres critiques – la faible bancarisation, la prudence en matière de financement de l’habitat, entre autres- justifient en ce moment le mouvement général vers une implication plus grande des pouvoirs publics dans les questions de financement. En Afrique subsaharienne francophone, le débat est vif, désormais, quant à la nécessité qu’auraient les États de s’impliquer, et à quel degré : création ou non de banques publiques, délimitation de leur champ d’intervention, mise sur pied d’institutions spécialisées dans les PME… Avec en toile de fond, l’angoisse des périodes souvent catastrophiques durant lesquelles les gestionnaires menaient les banques publiques à leur perte.

Pour toucher le plus grand nombre, les solutions s’appellent agency banking et mobile banking.

« Il y aurait déjà tant à faire en matière de gouvernance, de climat des affaires, de règlement des arriérés de paiement au secteur privé, de mise en place d’un cadre fiscal attractif pour l’épargne, d’obligation d’ouvrir des comptes bancaires… que je me demande pourquoi tous ces États se mettent en tête de recréer des pôles bancaires publics», souligne un financier africain. La raison est sans doute très simple : pallier les faiblesses du secteur bancaire privé, alors que les pôles publics ont été presque totalement démantelés un peu partout. Espérons que ces nouvelles expériences ne reproduiront pas le fiasco connu dans les années 1980.

De l’avis général, la puissance publique a en tout cas un rôle auquel elle ne saurait échapper : celui de la supervision. Comme l’a montré il y a quelques années l’exemple nigérian, vouloir moderniser et faire grandir un système bancaire sans accroître en même temps la surveillance et les contrôles mène souvent à la catastrophe. Tout est ici question de doigté. La décision de la Zambie, début 2012, de monter à 100millions de dollars (environ 77 millions d’euros) le niveau de capital minimum requis pour les banques étrangères est ainsi jugée comme totalement excessive par la profession. La banque centrale locale, elle, y voit un moyen de limiter les risques de faillite, alors que les banques ont massivement financé des activités dans les matières premières, dont les cours baissent fortement.

Hors-série finance, le making-of

Notre base de données répertorie 809 banques (+ 4,8 % par rapport à l’an dernier) et 484 sociétés d’assurance (+ 3,6 %). Chacune d’elles a été contactée au moins une fois, et jusqu’à six fois, pour notre enquête. Il nous aura fallu sept mois pour obtenir 421 réponses de banques et 102 de sociétés d’assurance, et réaliser ainsi les classements des 200 premières banques africaines, des 100 premières sociétés d’assurance, et les classements généraux y afférents. Les éléments financiers ont tous une source clairement définie et, pour la plupart, nous ont été communiqués par les entreprises. Ces classements portent sur l’exercice 2011. Lorsque les résultats nous ont été communiqués en monnaie locale, ils ont été convertis en dollars, au taux de change en vigueur au 31.12.2011 (source : oanda.com). Lorsque nous ne parvenons pas à obtenir de données actualisées, nous gardons celles du classement précédent (en le signalant en italique). Au bout de deux ans sans nouvelles d’un établissement, il disparaît du classement. Jérôme Besnault

Au Kenya, les autorités ont décidé d’accorder à certaines banques la possibilité d’utiliser des intermédiaires non financiers (supermarchés, par exemple) pour distribuer leurs produits… Une véritable révolution (appelée agency banking) qui pourrait offrir un début de solution à la bancarisation de l’ensemble de la population. Comme a commencé à le permettre le mobile banking (paiement par téléphone mobile). En Afrique du Sud, l’octroi de crédits sans garanties physiques a explosé ces dernières années. Dans tous les cas, le risque est connu : la formation d’une bulle.

Au Kenya, les autorités ont décidé d’accorder à certaines banques la possibilité d’utiliser des intermédiaires non financiers (supermarchés, par exemple) pour distribuer leurs produits… Une véritable révolution (appelée agency banking) qui pourrait offrir un début de solution à la bancarisation de l’ensemble de la population. Comme a commencé à le permettre le mobile banking (paiement par téléphone mobile). En Afrique du Sud, l’octroi de crédits sans garanties physiques a explosé ces dernières années. Dans tous les cas, le risque est connu : la formation d’une bulle.

Les banques privées, surtout quand elles sont locales, ne se privent plus de ces nouveaux relais de croissance, dont l’un des avantages est aussi d’offrir un coût limité à la conquête de la clientèle (par rapport à des agences en dur très coûteuses). Tout comme elles ont décidé de sortir de leurs métiers historiques pour en conquérir d’autres, encore très peu développés : le crédit à la consommation, le crédit-bail, les assurances… où les perspectives de croissance sont immenses.

Autant d’enjeux abordés dont le classement exclusif des 200 premières banques africaines et celui des 100 premières sociétés d’assurance sont le reflet, année après année.