Bailleurs de fonds et capital-investisseurs : une alliance contre-nature ?

Drôle de couple que celui que forment les fonds de capital-investissement et les agences de développement. Pour certains, rentabilité et réduction de la pauvreté sont des objectifs compatibles. Pour d’autres, cela ne va pas de soi…

Cliquez sur l’image.

Publié le 11 janvier 2013 Lecture : 6 minutes.

Mi-2012, l’américain KKR a commencé à prospecter en Afrique. Suivant les traces de son alter ego Carlyle, qui a ouvert deux bureaux sur le continent l’an dernier, cet autre géant mondial de l’investissement en fonds propres rappelle à sa manière l’intérêt croissant des investisseurs institutionnels mondiaux pour l’Afrique. Alors qu’on ne compte plus les conférences sur cette « nouvelle frontière » organisées dans les grandes capitales occidentales, le capital-investissement africain affiche désormais un niveau d’activité largement comparable à ceux des autres marchés émergents.

Maurice, l’allié fiscal

Siège de la quasi-totalité des fonds d’investissement opérant en Afrique, Maurice a choisi de se positionner comme la « porte d’entrée vers l’Afrique ». En 2009, le Fonds monétaire international (FMI) a calculé que, sur 150 milliards de dollars (105 milliards d’euros) d’investissements étrangers en Afrique, 8 milliards étaient passés par l’île, à égalité avec le Royaume-Uni. Pour les défenseurs de Maurice, le pays n’est pas un paradis fiscal, et son succès s’expliquerait plus par des avantages techniques que par un bas niveau d’imposition. « En plus d’avoir mis au point un environnement juridique sophistiqué, Maurice a établi des conventions fiscales avec de nombreux pays d’Afrique, un élément très attractif pour les investisseurs », explique Barthélémy Faye, avocat associé chez Cleary Gottlieb, un cabinet américain. L’île de l’océan Indien, protégée des troubles politiques, regorge également d’intervenants compétents en matière de droit des affaires et de conseil financier. N.T.

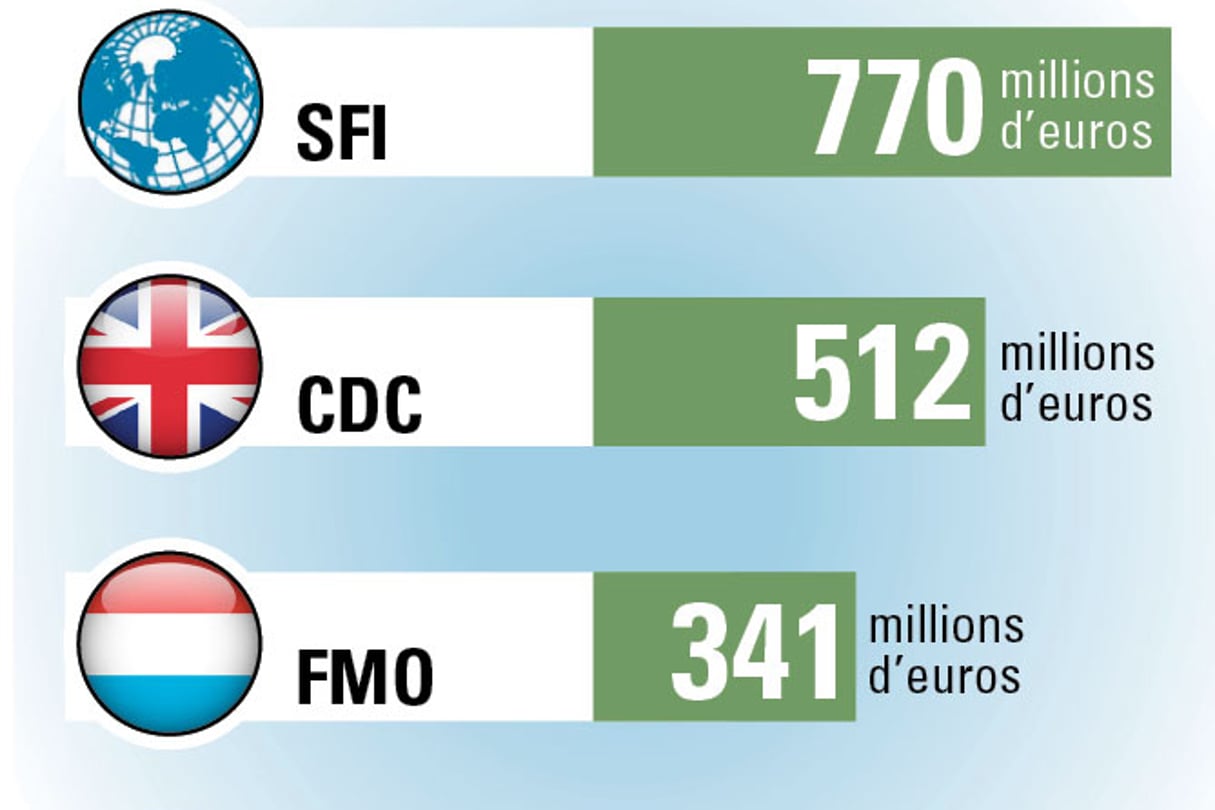

Ce succès doit beaucoup aux subsides des grandes agences de développement : selon une étude du club de capital-investisseurs Kusuntu Partners, 80 % des fonds levés par les firmes de private equity actives en Afrique en 2011 provenaient des bailleurs de fonds internationaux, bilatéraux et panafricains. À elles seules, la Commonwealth Development Corporation (CDC, Royaume-Uni) et la Société financière internationale (SFI, filiale de la Banque mondiale) ont investi environ 250 millions de dollars (environ 193 millions d’euros) dans de tels fonds cette même année. Le très médiatique fonds 8 Miles, auquel le rockeur irlandais Bob Geldof est associé, a bénéficié de 110 millions de dollars (sur 200 millions levés début 2012) amenés par la Banque africaine de développement (BAD) et la SFI.

Crédibilité

Cette alliance entre le développement et la finance ne gêne pas les gestionnaires, loin de là. Les capital-investisseurs se félicitent notamment de la crédibilité que les agences de développement donnent à leurs fonds, une sorte de police d’assurance pour investisseurs internationaux. « C’est un attelage qui marche bien », confirme Barthélémy Faye, avocat associé chez Cleary Gottlieb, un cabinet d’affaires américain. Un banquier d’affaires qui a conseillé plusieurs chefs d’entreprise africains ne voit pas les choses du même oeil : « Les agences de développement sponsorisent ces fonds en pariant sur le fait qu’ils vont faire du capital-risque, mais il ne faut pas se leurrer : leur objectif final reste la bottom line [les profits, NDLR] », s’emporte-t-il. « Les bailleurs de fonds se trompent en sous-traitant leur mission de développement à des intermédiaires financiers », confirme un autre observateur du monde économique.

Selon l’avocat d’affaires Barthélémy Faye, « c’est un attelage qui marche bien ».

L’objectif de rentabilité de 20 % souvent annoncé par les capital-investisseurs est-il conciliable avec un objectif de développement ? Du côté des professionnels du capital-investissement, la seule croissance du continent permettrait d’atteindre de tels niveaux. Sans forcément mettre une pression énorme sur les manageurs, notamment en termes de maîtrise des coûts. Mais tout le monde ne partage pas cet avis.

Blanchiment

La dernière victime de cette controverse se nomme CDC. L’agence britannique de développement a pendant plusieurs années totalement « sous-traité » aux capital-investisseurs le soin d’investir dans les entreprises africaines. La révélation d’un scandale impliquant l’un des fonds gérés par ECP (dans lequel la CDC avait investi) a fait l’effet d’une bombe.

D’une part, ECP aurait investi dans des grandes entreprises ayant indirectement servi à James Ibori, l’ancien gouverneur de la région pétrolière du Delta (Nigeria) condamné à treize ans de prison, pour blanchir de l’argent. En déléguant à des financiers le métier d’investisseur en fonds propres, les agences de développement s’exposent souvent à ce type de risques… « Les capital-investisseurs font des enquêtes sur les entreprises dans lesquelles ils investissent et sur les grands actionnaires de celles-ci, mais il n’est pas possible de s’intéresser à tous ceux qui détiennent moins de 10 % des parts quand les entreprises en question possèdent des milliers d’actionnaires », commente le patron d’une grande agence financière de développement.

Plus inquiétant, ECP aurait mis sous surveillance rapprochée Dotun Oloko, un militant anticorruption nigérian qui avait exposé par courrier à la CDC les agissements de James Ibori et l’implication d’ECP. À la suite de cette affaire et, il faut le souligner, d’un scandale lié à son importante rémunération, Richard Laing, directeur de l’institution britannique depuis onze ans, a perdu son poste. Mais pour le Royaume-Uni cette affaire a été l’occasion de lancer une réflexion sur la meilleure manière pour les agences d’aide au développement d’investir pour maximiser leur effet sur la pauvreté.

Plus inquiétant, ECP aurait mis sous surveillance rapprochée Dotun Oloko, un militant anticorruption nigérian qui avait exposé par courrier à la CDC les agissements de James Ibori et l’implication d’ECP. À la suite de cette affaire et, il faut le souligner, d’un scandale lié à son importante rémunération, Richard Laing, directeur de l’institution britannique depuis onze ans, a perdu son poste. Mais pour le Royaume-Uni cette affaire a été l’occasion de lancer une réflexion sur la meilleure manière pour les agences d’aide au développement d’investir pour maximiser leur effet sur la pauvreté.

De fait, seule une poignée de pays profitent des sommes investies. Selon l’Emerging Markets Private Equity Association (Empea), 90 % des flux africains sont orientés vers quatre pays : l’Afrique du Sud (57 %), le Nigeria (15 %), le Kenya et le Ghana. En outre, une part très minoritaire arrive jusqu’aux petits et moyens entrepreneurs, talon d’Achille des économies africaines. En 2009-2010, toujours selon Empea, environ 26 % des fonds de private equity ont ainsi été investis dans les infrastructures, près de 20 % dans les services financiers et environ 10 % dans les industries extractives.

« Impact investment », quèsaco ?

Avec 320 millions de dollars (250 millions d’euros) de fonds sous gestion, le britannique GroFin est l’une des plus importantes sociétés d’impact investment du continent. Il mise uniquement sur de petites PME, qui réalisent un chiffre d’affaires compris entre 50 000 et 1,5 million de dollars, et son originalité consiste à mesurer sa performance selon quatre critères : résultat économique, impacts environnementaux et sociaux, gouvernance. Son taux de rentabilité interne (TRI) recherché tourne autour de 10 %, moitié moins que les grands capital-investisseurs. L’objectif de TRI d’Investisseur & Partenaire pour le développement (I&P) se situe également à ce niveau. Si la performance reste en deçà des normes de la profession, le risque paraît contenu à condition que la sélection soit réalisée avec soin. « Sur 30 start-up, une seule est en situation possible de faillite. Toutes sont rentables », affirme Jean-Michel Severino, directeur de I&P. N.T.

Pour un nombre croissant d’observateurs, les agences de développement doivent réévaluer à la baisse une partie de leurs objectifs de taux de rentabilité interne (TRI, mesure de la rentabilité des investissements) et rééquilibrer leur portefeuille en faveur des PME. « Trop d’agences publiques soutenant le secteur privé continuent à avoir des exigences financières excessives vis-à-vis de ce compartiment », estime Jean-Michel Severino, ancien directeur de l’Agence française de développement (AFD), qui a repris la direction d’Investisseur & Partenaire pour le développement (I&P), une société qui s’inspire de l’impact investment (lire encadré). Dans son rapport d’enquête, la commission parlementaire britannique préconise que la CDC soit scindée en deux parties. L’activité d’investissement dans les fonds de private equity serait conservée, mais l’agence devrait réinvestir une part significative des profits qu’elle réalise dans un véhicule séparé dévolu aux PME, baptisé CDC Frontier.

Asphyxie

« Le segment des PME n’est pas rentable pour les capital-investisseurs, rappelle un investisseur. Cela demande trop de travail de due diligence [audit préalable] et de suivi pour des tickets d’investissement très faibles. Dans ce domaine, les agences de développement ont du coup un grand rôle à jouer. » Aujourd’hui, les entrepreneurs africains sont asphyxiés par l’absence d’acteurs financiers à part entière, capables de proposer des prêts à moyen ou à long terme ou bien de monter des arrangements plus sophistiqués. Hormis les bailleurs de fonds, peu sont susceptibles d’apporter à la fois du capital et de la dette de long terme. Selon ce schéma, les agences de développement abandonneraient progressivement les secteurs les plus profitables aux fonds privés et ouvriraient la voie dans le financement des PME. Enfin, peut-être…