Tunisie – Immobilier : « La reprise du titre Simpar n’interviendra pas avant 2017 »

La Société immobilière et de participation (Simpar) dispose de plus de 82 000 m2 de terrains à bâtir. Ranya Gnaba, analyste financier chez AlphaMena, analyse l’évolution probable du titre coté à la bourse de Tunis.

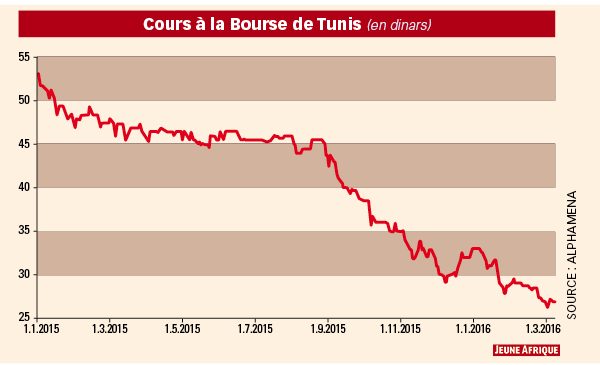

Bourse des Valeurs Mobilières de Tunis (BVMT). © Ons Abid pour JA

Après avoir connu un pic d’activité en 2013, le groupe Simpar (Société immobilière et de participations) a subi une baisse de ses marges en raison de la hausse des prix des matériaux de construction et du coût de la main-d’œuvre. Cela s’est notamment traduit par une chute de 47,5 % de son chiffre d’affaires, à 14,4 millions de dinars (6,5 millions d’euros) en 2015. Il faut dire que la mauvaise conjoncture économique tunisienne n’a pas permis au secteur immobilier de rebondir l’an dernier, bien au contraire.

Ralentissement de l’activité

Alors que certains observateurs craignaient la formation d’une bulle – depuis la révolution, les prix de l’immobilier ont doublé -, l’absence de produits financiers et la faible croissance économique excluent ce scénario. En réalité, la demande de logement a fortement diminué, provoquant une inadéquation entre l’offre et la demande. Résultat : près d’un logement sur trois ne trouve pas preneur. Dans ce contexte de ralentissement, on constate un attentisme de la part des groupes immobiliers cotés. Simpar dispose de plus de 82 000 m2 de terrains à bâtir, ce qui représente un montant provisoire de 33 millions de dinars.

Tous ces éléments défavorables nous font penser que la reprise du titre Simpar n’interviendra pas avant 2017 au plus tôt à la Bourse de Tunis. La seule bonne nouvelle pourrait venir des filiales du groupe, dont on attend les résultats dans le rapport annuel 2015. Les difficultés du secteur expliquent également l’accroissement des engagements bancaires de Simpar. Le taux d’endettement du groupe attendu pour 2016 s’élève ainsi à 132 %, contre 95 % pour Essoukna et 85 % pour SITS. Sur la cote, la valeur se traite à des niveaux de valorisation très bas, avec un price to book ratio (cours/capitaux propres) de 0,32 fois, contre 1,8 fois en 2012. Toutefois, le potentiel fondamental de Simpar risque de ne pas se concrétiser dans ce contexte morose, notamment en l’absence de catalyseurs à court terme. »