Le franc CFA n’est pas optimal mais il protège en temps de crise

Les chiffres de croissance 2016 pour l’Afrique subsaharienne font l’objet d’une attention considérable : 1,6% pour l’édition d’octobre du magazine Africa Pulse de la Banque mondiale, 1,4% pour les Perspectives de l’économie mondiale du Fonds monétaire international (FMI).

Des coupures en francs CFA d’Afrique de l’Ouest. © J.A.

Le ralentissement sur ces deux dernières années a été assez spectaculaire, et nous prévoyons de notre côté que la croissance en 2016 sera bien inférieure à la moyenne mondiale.

Mais l’Afrique subsaharienne est un endroit vaste, avec beaucoup de pays. Le ralentissement drastique de la croissance au Nigeria et en Afrique du Sud a un impact majeur, ces pays représentant environ 50% du produit intérieur brut de la zone. Les pays importateurs de pétrole n’ont pas été en mesure de compenser le ralentissement de la croissance des économies exportatrices, en raison notamment des effets du phénomène El Niño sur l’Afrique de l’Est et la partie australe du continent.

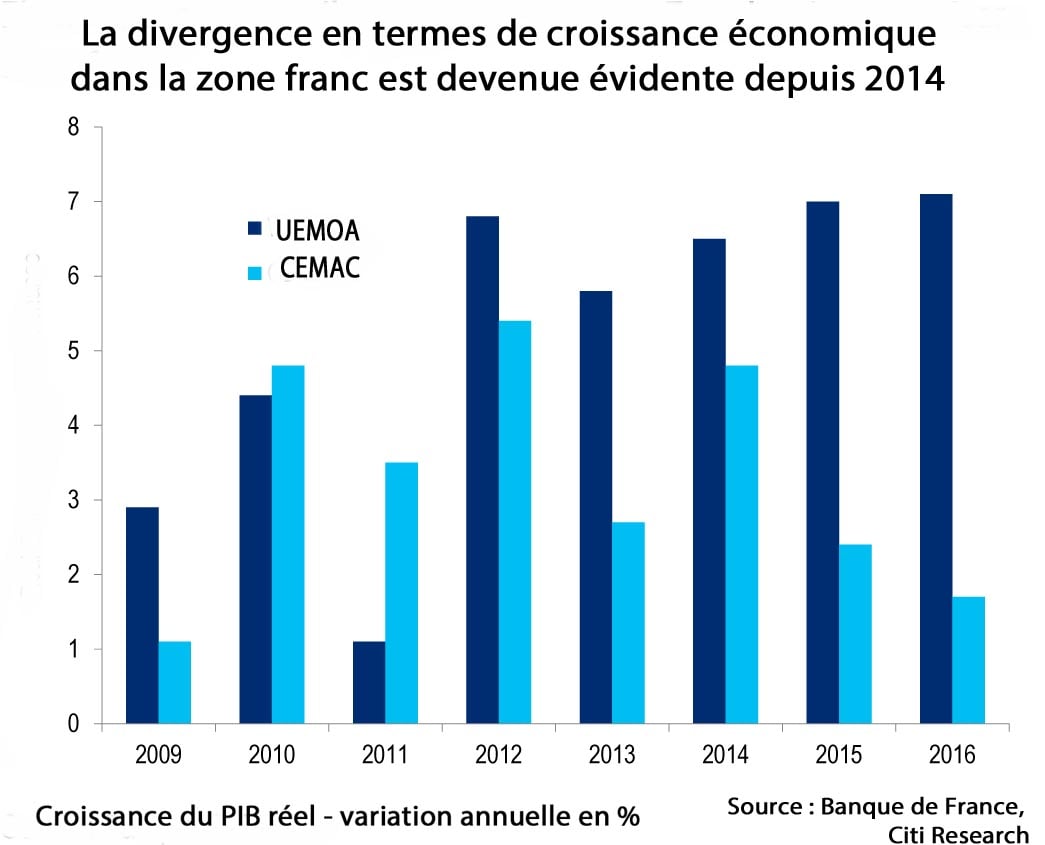

Divergence

Au final, les pays importateurs de pétrole d’Afrique de l’Ouest, notamment ceux de la zone franc, ont émergé comme le groupe le plus performant en termes économiques depuis deux ans. Une réalisation qui contraste fortement avec celle des économies pétrolières issues du même espace monétaire. Il existe aujourd’hui une vraie divergence au sein de la zone franc.

Selon les données de la Banque de France, la croissance dans l’Union économique et monétaire ouest-africaine (UEMOA), principalement composée de pays importateurs de pétrole, sera de 7,1%, en 2016 (7% en 2015) tandis que celle dans la Communauté économique d’Afrique centrale et monétaire (CEMAC), exportatrice de pétrole, sera de 1,7% en 2016, contre 2,4% en 2015.

Graph-Citi-ZoneFranc

Au Cameroun, la croissance s’est malgré tout élevée à 5,9% à la fois en 2014 et en 2015, en raison du caractère relativement diversifié de l’économie et de la croissance robuste du secteur non pétrolier. Au Gabon, le ralentissement du secteur non pétrolier n’a probablement pas été aussi important que celui connu par l’Angola ou le Nigeria, par exemple. Pour quelles raisons ? Une partie du ralentissement de la croissance du secteur non pétrolier a des causes semblables dans tous les pays : en raison de recettes pétrolières en baisse, les dépenses en capital du gouvernement se réduisent significativement. En outre, le repli du prix du pétrole a aussi eu un impact significatif sur les affaires et la confiance des consommateurs.

Devises

Mais au Gabon, comme dans les autres pays exportateurs de pétrole de la zone franc, la disponibilité des devises pour le secteur privé ne s’est pas tarie comme cela a été le cas dans les pays exportateurs de pétrole avec des régimes de taux de change plus flexibles. À ce titre, être un membre de la zone franc est un avantage important.

Il est important de garder à l’esprit certains de ces aspects positifs de l’entente monétaire actuelle dans la zone, à un moment où les commentaires de Carlos Lopes ont fait les gros titres. Le secrétaire exécutif de la Commission économique des Nations-Unies pour l’Afrique [qui quitte ses fonctions fin octobre, ndlr] a fait valoir qu’au cours des trente dernières années, le régime de change n’a pas été sensiblement adapté ou réformé et ne peut plus répondre aux besoins des pays.

Si une faible inflation est un objectif politique important, il existe aussi un contre-argument selon lequel l’inflation est potentiellement trop faible dans les pays de la zone franc, étant donné leur niveau actuel de développement économique.

Même si ses commentaires sur le côté démodé du F CFA relèvent peut-être un peu de l’émotion, Carlos Lopes a toutefois mis en avant un point important : il est peut-être temps de penser à modifier l’arrangement à l’avenir. Ces dernières années, des nouvelles tendances, divergentes, ont fait naître un certain nombre de questions importantes.

Premièrement, le régime de taux de change fixe est clairement un outil important pour aider à contenir l’inflation, en particulier à un moment d’incertitude macroéconomique global. Les dernières prévisions du FMI montrent que la hausse des prix sera de 11,3% pour l’Afrique subsaharienne dans son ensemble en 2016, contre 7% en 2015, tandis que les données de la Banque de France montrent une inflation dans l’UEMOA de 1% en 2015 et de 0,9% en 2016. Pour les pays de la CEMAC, l’inflation moyenne a été de 2,5% en 2015 et est estimée en moyenne à 3% en 2016.

Pour autant, si une faible inflation est un objectif politique important, il existe aussi un contre-argument selon lequel l’inflation est potentiellement trop faible dans les pays de la zone franc, étant donné leur niveau actuel de développement économique.

Un régime dépolitisé

Deuxièmement, le système actuel a aidé les pays membres de manière significative au cours des dernières années, en dépolitisant la politique de taux de change et en maintenant un certain degré de liquidité sur les marchés de change, ce que beaucoup de banques centrales ont eu du mal à faire au cours des dix-huit derniers mois. Notre avis est que les régimes monétaires politisés, qui ont pour conséquence une pénurie de devises, comme au Nigeria ou en Angola, sont souvent le plus grand obstacle à la croissance en Afrique subsaharienne.

Alors qu’il leur est impossible de dévaluer leur monnaie pour stimuler les recettes, le Gabon et le Cameroun devront faire de nouveaux ajustements budgétaires importants à moins d’une reprise significative des cours du pétrole.

Toutefois, cela ne signifie pas pour autant que le Gabon et le Cameroun ne vont pas faire face à de grands défis questions économiques en raison du franc CFA. Alors qu’il leur est impossible de dévaluer leur monnaie pour stimuler les recettes, ils devront faire de nouveaux ajustements budgétaires importants à moins d’une reprise significative des cours du pétrole. Dans le cas du Gabon, nous craignons que cela se traduise par une faible croissance du secteur non pétrolier.

Gestion compliquée

Si l’arrangement monétaire associé au franc CFA peut être important pour assurer la stabilité à un moment de crise, il peut ne pas être un régime approprié pour promouvoir une croissance suffisante dans l’avenir. Au Gabon, alors que la capacité du gouvernement à promouvoir la diversification économique est sous pression en raison d’une situation budgétaire contrainte, on pourrait faire valoir qu’une dépréciation du franc CFA par rapport à l’euro et le dollar américain est un facteur potentiellement important.

Notre conclusion est que, si le franc CFA n’est pas un arrangement optimal, il n’est probablement pas un frein extrêmement significatif à la performance économique étant donné tous les autres obstacles à la croissance en Afrique subsaharienne. Il a aussi l’avantage important d’aider à assurer la stabilité macro-économique en période de tension ou de crise.

Si un régime de monnaie indépendante peut fournir des résultats macroéconomiques supérieurs, sa gestion est aussi beaucoup plus compliquée et dans le cas de pays disposant d’institutions faibles, elle peut facilement devenir hors de contrôle. En outre, tout changement dans le régime actuel est peu probable, jusqu’à ce que les plus grandes économies de la zone pensent que le franc CFA a survécu au-delà de son utilité. Si l’on pense à l’une des plus grandes économies de la zone, la Côte d’Ivoire, il y a peu de signes allant dans ce sens aujourd’hui.

Cette tribune a été réalisée à partir d’un document de recherche de Citi Research.