En Afrique francophone, l’assurance-vie a un formidable potentiel

Tous les individus sont soumis à des aléas, y compris en matière d’espérance de vie, qui peuvent avoir de lourdes conséquences financières. Le décès d’un chef de famille peut priver ses proches de revenus. De même, les personnes âgées sont susceptibles de rencontrer des difficultés financières si elles ne disposent pas d’une épargne suffisante et qu’aucun proche n’est en mesure de les aider. Pour permettre aux individus de se protéger contre ces risques, les sociétés d’assurances privées fournissent des services d’assurance sur la vie, dont le principe s’appuie sur plusieurs méthodes de gestions des risques (incitation à la précaution, mutualisation, partage et transfert des risques, etc.).

Axa est présent dans 59 pays. © Julien Warnand/AFP

-

Pathé Dione

Pathé Dione est l’un des pionniers de l’assurance en Afrique subsaharienne. Fondateur de SUNU, ancien directeur Afrique de UAP International, puis du groupe AXA, il est à l’origine de la création de plusieurs de leurs filiales africaines.

Publié le 9 décembre 2016 Lecture : 4 minutes.

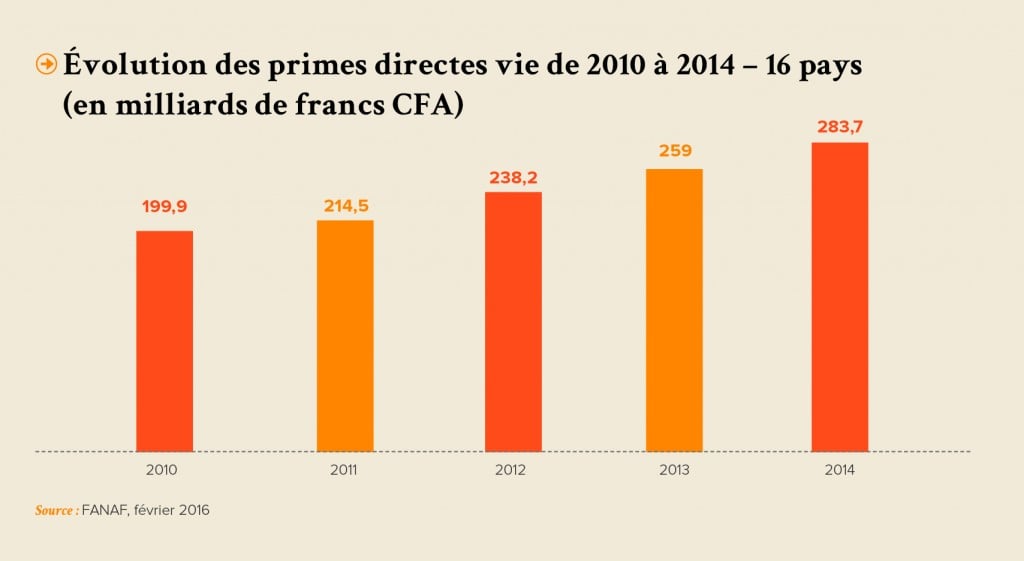

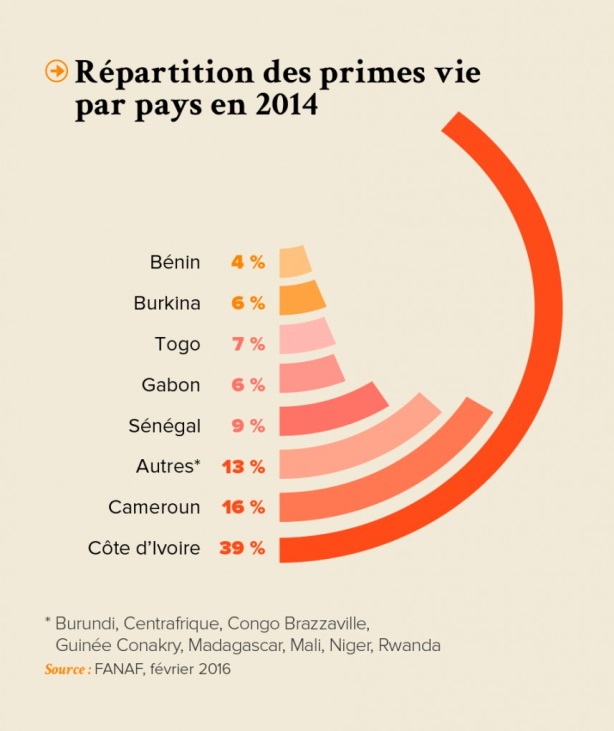

En Afrique subsaharienne francophone, assimilée aux pays des zones CIMA (Conférence interafricaine des marchés de l’assurance) et FANAF (Fédérations des sociétés d’assurance de droit national africaines), l’assurance vie classique évolue lentement, malgré les progrès enregistrés chaque année. Elle représente moins d’un tiers du chiffre d’affaires de l’assurance en zone FANAF et le taux de pénétration atteint seulement 0,2 %. La Côte d’Ivoire est le principal marché avec 110,5 milliards de francs CFA, soit 39 % du marché FANAF, suivi par le Cameroun (16 %) et le Sénégal (9 %). Cette position s’explique, en partie, par le dynamisme de l’économie ivoirienne et son importance régionale.

evolution prime directe repartittion primes vie

La CIMA, un instrument d’intégration unique

En Afrique francophone, les marchés d’assurances sont organisés, depuis 1995, par la CIMA. Cet organisme supranational, aux pouvoirs étendus de supervision, est l’aboutissement d’un processus d’uniformisation du secteur, initié depuis 1962. Ratifié par 13 pays d’Afrique francophone et la Guinée Bissau, le traité de la CIMA a permis la transformation progressive des marchés d’assurances nationaux en un grand marché panafricain avec des règles et une autorité communes.

Cette organisation est unique au monde. Les États signataires ont renoncé à une part de leur souveraineté : la Commission régionale des contrôles des assurances (CRCA) est l’organe unique qui octroie et retire les agréments des sociétés exerçant dans les États membres.

Ce texte est adapté d’une tribune de Pathé Dione publiée par Secteur Privé & développement, le blog de Proparco, filiale de l’Agence française de développement. Il est repris ici avec l’autorisation expresse de SP&D.

Depuis sa création, la zone CIMA a enregistré des évolutions positives. Elle complète d’autres institutions, telles que l’Institut international des assurances (IIA, formation des cadres de direction), la Fédération des sociétés d’assurances de droit national africaines (FANAF) ou encore la Compagnie commune de réassurance des États membres de la CICA (CICA-Re). Plusieurs agréments ont, par exemple, été retirés à des sociétés mal gérées, et des avertissements et des blâmes adressés à des dirigeants non respectueux des règles. La couverture des risques a été améliorée et adaptée aux réalités locales, tandis que la table de mortalité, fondée sur l’observation de la population en général, a été remplacée en 2013 par une table d’expérience fondée sur l’observation de la population des assurés.

Malgré ces évolutions, des difficultés subsistent sur les marchés de la CIMA, surtout dans la branche vie (décès et épargne-retraite). Ces difficultés sont liées aux contextes locaux (limites des services de contrôle dans les États membres, escroquerie à l’assurance, caractéristiques socio-économiques des populations) et aux limites opérationnelles des assureurs (imperfection des données, manque de personnel qualifié, opportunités restreintes dans la gestion financière des placements). Elles ont pour conséquence d’entretenir le déficit de confiance, l’existence d’une offre mal adaptée et, in fine, la non-couverture d’une part importante de la population.

Un horizon néanmoins prometteur

Malgré un développement timide de l’assurance en Afrique, et plus singulièrement de l’assurance-vie en Afrique francophone, les évolutions structurantes du continent permettent d’être raisonnablement optimiste quant à l’avenir de ce secteur. Parmi celles-ci, l’émergence d’une classe moyenne avec un pouvoir d’achat nettement amélioré, la stabilisation politique progressive avec des alternances sans heurts, mais aussi le renforcement des dispositions réglementaires sur l’ensemble des marchés africains de l’assurance et l’émergence de groupes régionaux (SUNU, NSIA, SAHAM, etc.). À quoi s’ajoutent une plus grande intégration de l’Afrique dans l’économie mondiale et un taux de pénétration grandissant de la téléphonie mobile, qui représente un outil de distribution prometteur pour les assureurs.

Du côté des assureurs, leur offre est appelée à évoluer. La vente en ligne s’organise et se développe, entraînant une réduction des coûts de distribution sur l’ensemble des marchés. Il se dessine également une amélioration et une diversification des produits d’assurance vie, notamment grâce à l’innovation dans la bancassurance.

Atteindre les « assurés émergents » avec des produits adaptés

Pour favoriser le développement de l’assurance en Afrique, les acteurs du secteur ont plusieurs défis à relever : des défis liés au pilotage des produits et au lancement d’une nouvelle offre (instauration d’assurances obligatoires), à la distribution, au statut des intermédiaires et à leurs conditions d’exercice dans la profession, ainsi que des enjeux de performance opérationnelle induits par le recours à de nouveaux canaux de distributions et aux NTIC, de ressources humaines (formation continue), d’environnement réglementaire (taille des entreprises) et de contrôle ou d’amélioration de la gestion actif/passif. Les incitations fiscales auront également une influence certaine sur l’essor du secteur : les associations nationales et la FANAF travaillent de façon constante à la sensibilisation des pouvoirs publics locaux sur les différentes mesures fiscales incitatives pour les épargnants.

Cela permettra-t-il de trouver et d’atteindre les assurés émergents ? Il appartient aux assureurs de définir de nouvelles stratégies commerciales, avec des produits adaptés pour toucher les classes moyennes africaines qui représentent près de 34 % de la population du continent.