Franc CFA : pourquoi une nouvelle dévaluation est-elle improbable ?

Tribune co-rédigée par Carl Grekou, économiste au CEPII au sein du programme « Macroéconomie et finance internationales » et Ferdinand Owoundi, économiste au CRIEF.

Le franc CFA déchaîne les passions. © Adria Fruitos pour JA

-

Ferdinand Owoundi

Ferdinand OWOUNDI est économiste au Centre de recherches en intégration économique et financière (C.R.I.E.F), enseignant à SciencesPo et à l’université de Yaoundé II. Titulaire d’un doctorat en économie de l’université de Poitiers, il mène des recherches sur les problématiques de taux de change et leurs implications en termes de politiques macroéconomiques dans les économies en développement.

Publié le 27 octobre 2017 Lecture : 3 minutes.

Tribune. Les rumeurs persistantes au sujet d’une nouvelle dévaluation du franc CFA ont récemment agité l’opinion et fait resurgir les propos virulents aux relents nationalistes. Cette situation a contraint le FMI et la Banque des États d’Afrique centrale (BEAC) à démentir fermement ces rumeurs. En dépit de cela, les raisons de douter de leur crédibilité ne sont pas sans fondement, puisque certains pays ont connu des dévaluations, bien que les autorités aient formellement écarté cette hypothèse au départ (e.g. la dévaluation du naira nigérian en juin 2016).

Loin de vouloir raviver la polémique, cet article propose un examen objectif au possible de la situation en zone CFA, à partir des données du Centre d’études prospectives et d’informations internationales (CEPII), et donne au lecteur des raisons de croire aux annonces faites par les autorités.

Retour sur la dévaluation de 1994

Il faut rappeler qu’une dévaluation intervient dans un système de change fixe par décision officielle des autorités monétaires et consiste à réduire la valeur de la monnaie nationale par rapport à une monnaie de référence, dans le but de résorber le déficit commercial et relancer l’activité économique.

Ainsi, lorsque les économies de la zone ont connu une récession forte et des déficits importants à partir la fin des années 1980, la dévaluation est apparue comme l’ultime recours, puisque la valeur de la monnaie s’est située durablement au-dessus du niveau – dit d’équilibre.

De ce fait, un moyen de justifier le recours à la dévaluation consiste à évaluer, année après année, la valeur réelle de la monnaie nationale par rapport à un panier de monnaies des principaux partenaires commerciaux – on parle de taux de change effectif réel – et de déterminer l’écart par rapport au niveau de référence – on parle de mésalignement. Un écart positif (respectivement négatif) traduit alors une surévaluation (respectivement une sous-évaluation) de la monnaie.

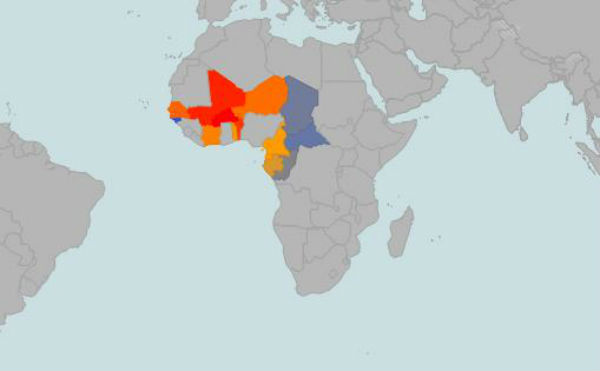

L’exercice révèle ainsi que la dévaluation de 1993 est intervenue dans un contexte largement marqué par une surévaluation réelle dans la plupart des pays de la zone Franc (voir graphique 1.a), exception faite du Tchad, de la République Centrafricaine et du Congo dont les taux de change sont proches de leur équilibre, et de la Guinée-Bissau marquée par une sous-évaluation importante.

1.a – 1993

Graphiques — Mésalignements en zone Franc – 1 (a) – 1993 © DR

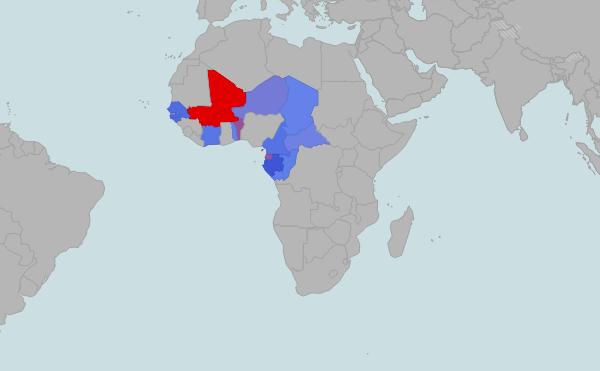

1.b – 2016

Graphiques — Mésalignements en zone Franc - 1.b - 2016 © DR

Note: Les nuances de bleu (gris) correspondent aux sous-évaluations ; les nuances de rouge (orange) correspondent aux surévaluations. L’intensité des couleurs révèle l’ampleur du mésalignement. Sources : EQCHANGE (CEPII) et calculs des auteurs.

La situation actuelle

Si le contexte en 1993 justifiait bien la dévaluation, la situation actuelle en zone Franc est différente. En effet, nos calculs révèlent la sous-évaluation des taux de change dans la majorité des pays de la zone en 2016, exception faite cette fois du Burkina Faso et du Mali dont les fondamentaux semblent s’être durablement détériorés (voir graphique 1.b).

Ces calculs corroborent ainsi les arguments des autorités sur l’absence de fondements objectifs d’une nouvelle dévaluation. En outre, on peut observer que la situation des pays de la zone BCEAO n’est pas fondamentalement différente de celle des pays de la zone BEAC, au regard de la valeur réelle de la monnaie.

Les limites d’une dévaluation

Abstraction faite de ces éléments d’analyse, il convient de relever que les pays de la zone Franc sont caractérisés, entre autres, par le développement embryonnaire de l’industrie et la dépendance à l’égard des ressources naturelles dont les prix sont fixés sur les marchés mondiaux. Ces spécificités limiteraient les bénéfices d’une dévaluation, qui dépendent de la capacité de mobilisation des facteurs de production afin de valoriser les exportations.

De plus, la faiblesse des investissements publics et privés, mais aussi les niveaux de vie précaires, auxquels s’ajoutent les orgueils nationaux et le fardeau de la dette, rendent également peu probable l’occurrence d’une dévaluation (car coûteuse d’un point de vue social). De fait, une telle décision serait périlleuse car elle déclencherait mécaniquement l’explosion de la dette, menacerait la stabilité des gouvernements en place et sonnerait assurément le glas de la récente période d’embellie relative.