Jumia, une saison au purgatoire

Après l’annus horribilis qui a suivi son entrée triomphale à la Bourse de New York, la plateforme de e-commerce se redresse. Et envisage l’avenir avec sérénité.

Dans les locaux de Jumia à Nairobi, au Kenya.. © Nichole Sobecki/VII/REDUX-REA

Jumia a retrouvé le sourire. C’est un Jérémy Hodara enthousiaste et pédagogue qui, au début de juillet, s’est plié au questionnaire du Nyse Floor Talk (un podcast vidéo de la Bourse de New York), portant sur l’actualité, sur l’impact du Covid‑19 et sur les perspectives de la plateforme d’e-commerce active en Afrique.

Pour le cofondateur et codirecteur général de Jumia (qu’il dirige en binôme avec Sacha Poignonnec), la période actuelle constitue une occasion en or pour « accélérer » et « faire en sorte que les vendeurs et les consommateurs adoptent plus vite le commerce électronique ». Cet ancien de McKinsey a salué l’adhésion de plus en plus de « grandes marques » à sa plateforme. Parmi elles, Reckitt Benckiser, le géant des produits d’hygiène, qui a signé en mars un partenariat avec Jumia.

L’apparition médiatique de l’entrepreneur français, âgé de 38 ans, au beau milieu des célébrations du huitième anniversaire de Jumia (22 juin-5 juillet) et de la traditionnelle quiet period – phase de silence précédant la publication des résultats trimestriels des sociétés cotées –, coïncide avec la fin d’une période particulièrement difficile pour le cours du titre.

Un titre qui se relève

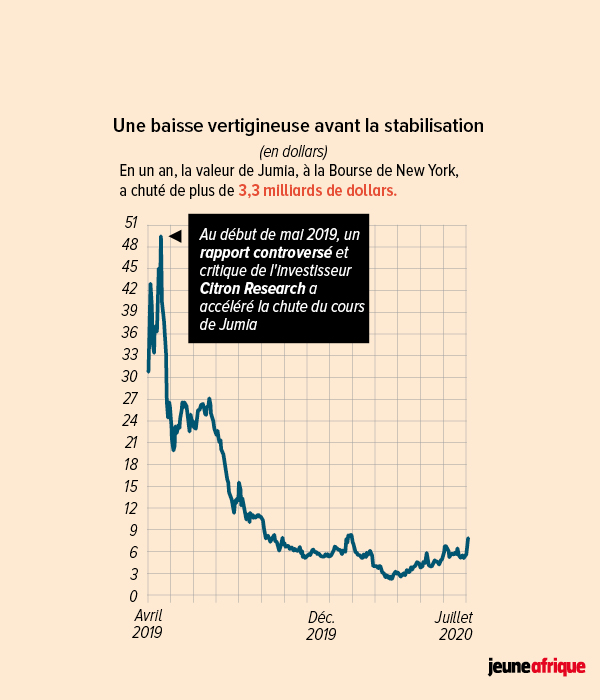

Introduit au Nyse en avril 2019 à 14,5 dollars, ledit titre avait très rapidement atteint le pic de 49,8 dollars le mois suivant, avant d’entamer une chute quasi ininterrompue jusqu’à 2,5 dollars au premier trimestre de cette année. Il était affecté tant par la conjoncture économique que par l’incompréhension des investisseurs face à la stratégie de l’entreprise.

Une baisse vertigineuse avant la stabilisation. © Jeune Afrique

Un sentiment exacerbé par les attaques, en mai 2019, d’Andrew Left, spécialiste controversé de la vente à découvert et fondateur de Citron Research, qui contestait les données financières de Jumia. Entre le pic de popularité du titre et son plus bas niveau, la valorisation de la plateforme a reculé de 3,3 milliards de dollars.

Après une longue année de turbulences à Wall Street, l’action Jumia a renoué il y a peu avec la croissance. Au 31 juillet, elle dépassait les 15 dollars, pour une valorisation de l’entreprise de 1,2 milliard de dollars, soit mieux que lors de son introduction en bourse.

Un rythme de croissance « respectable »

« La société a aussi été surcotée parce que, à Wall Street, il y a une très forte méconnaissance de la réalité du business africain », estime Julien Garcier. Pour le fondateur du cabinet de conseil Sagaci Research, établi au Kenya et bon connaisseur de la « licorne » continentale, le retour à la croissance indique que les investisseurs anticipent de bons résultats pour le deuxième trimestre (ils sont attendus pour la mi-août).

« Il me semble aujourd’hui que le prix de l’action est plus proche de la réalité de l’entreprise, qui reste une belle activité sur le continent », poursuit cet ancien consultant du Boston Consulting Group (BCG).

Un avis que partagent des analystes new-yorkais. La boutique spécialisée Zacks Investment Research anticipe un cours autour de 9 dollars sur les douze à dix-huit prochains mois.

« Les revenus de Jumia continuent de croître à un rythme respectable, et l’entreprise dispose d’un plan convaincant pour redresser la situation à long terme », assure un autre cabinet américain. Le chiffre d’affaires de Jumia a bondi de 93 millions d’euros en 2017 à 160,4 millions d’euros en 2019, mais les pertes se sont accrues de 40 % sur la période, à 226,7 millions d’euros.

Cure d’amincissement

Au premier trimestre de 2020, les ventes étaient en léger recul à 29,3 millions d’euros (– 6,9 % sur un an), pour une perte nette de 42,9 millions d’euros (en amélioration de 5,6 %). Mais les signaux positifs sont visibles. Les commissions reçues sur les ventes d’articles d’entreprises tierces ont progressé de un tiers, à 6,9 millions d’euros.

Il en va de même (en pourcentage de hausse) pour les revenus tirés de la publicité et des frais de livraison. Le segment des produits commercialisés directement par Jumia – sur lesquels la marge est plus faible – a reculé de 36,4 %, à un peu moins de 10 millions d’euros.

La cure d’amincissement entamée à la fin de 2019 – retrait du Cameroun, de Tanzanie, du Rwanda et revente de Jumia Travel à Travelstart – commence à porter ses fruits, avec une perte d’Ebitda ajustée en recul de 10 % sur un an à 35,6 millions d’euros au premier trimestre de 2020, son niveau le plus bas au cours des six derniers trimestres.

La plateforme aux 6,4 millions de clients actifs a mis l’accent sur son service de paiement JumiaPay. Disponible sur sept marchés (Nigeria, Égypte, Côte d’Ivoire, Ghana, Kenya, Tunisie et, bientôt, Ouganda en partenariat avec Airtel), il a atteint un volume total de 35,5 millions d’euros de paiement au premier trimestre de 2020, soit + 71 % sur un an.

Jumia compte faire de ce service une application du quotidien – à l’image du modèle kényan M-Pesa – permettant de régler plusieurs services et produits, y compris hors de son écosystème.

Trois leviers: grandes marques, paiement, logistique

La piste des services logistiques est étudiée. Le groupe revendique 20 millions de colis livrés en 2019, dont un quart en zone rurale. La direction a ouvert ses capacités logistiques à des clients extérieurs au Nigeria (en février) et au Kenya (en mars).

Priorité a été donnée aux grandes marques (Unilever, Carrefour, Reckitt Benckiser, L’Oréal, Samsung, Xiaomi…) pour attirer de nouveaux clients. « En réalité, l’essentiel du business repose actuellement sur la vente de téléphones ou de petit électronique », tempère Julien Garcier, qui se montre sceptique quant à l’impact de cette accélération sur les marges du groupe d’e-commerce.

Ce dernier objecte que 20 % des items vendus sur sa plateforme sont des produits d’habillement, contre 12 % de téléphones, 9 % de matériel électronique, le reliquat arrivant quasi à égalité avec les services digitaux (JumiaPay), les produits domestiques, les produits de beauté, la livraison de repas et d’autres biens de consommation.

Jumia communique sur le nombre de ventes, mais pas sur le chiffre d’affaires ou la marge de chaque catégorie. Par ailleurs, les frais généraux et administratifs ont crû de moitié entre 2018 et 2019, à 144 millions d’euros.

Besoin de temps

Tout n’est donc pas réglé pour la plateforme d’e-commerce, qui, après avoir amassé près de 200 millions de dollars lors de son introduction en Bourse, doit lever des fonds pour soutenir sa croissance. à la fin de mars, ses liquidités étaient de 191 millions d’euros. Les actionnaires, eux, restent muets sur leur niveau d’engagement. Contacté par Jeune Afrique, le groupe français Pernod‑Ricard (5,08 % de Jumia) n’a pas donné suite. Son compatriote Orange (5,7 %) non plus.

De l’avis général, Jumia mettra du temps à retrouver son rythme de croisière et à acquérir des marges confortables. L’entreprise, qui se décrit volontiers comme l’amazon.com de l’Afrique, a longtemps demandé à ses investisseurs de s’armer de patience.

« De nombreux défis nous attendent, mais nous avons des décennies de croissance devant nous, au regard des opportunités que nous voyons et des besoins que nous comblons », assurait, en juillet, Jérémy Hodara aux investisseurs de New York. Les plus anciens d’entre eux se souviennent peut-être qu’Amazon, entré en Bourse en 1997 au cours de 18 dollars, a mis huit ans à obtenir ses premiers bénéfices.

Après une annus mirabilis 1998 au cours de laquelle sa valeur avait été multipliée par 18, le futur géant mondial avait subi un crash express en 2000, au moment de l’éclatement de la bulle internet. Vingt ans plus tard, le titre atteint 3 000 dollars. À cette nuance près que comparaison n’est pas raison. Sorti du purgatoire, Jumia a encore du chemin à parcourir.