Faut-il craindre une nouvelle crise de la dette ?

Les déficits se creusent, les monnaies se déprécient, la croissance ralentit… Le surendettement est encore loin, certes, mais les pays subsahariens doivent ajuster sans tarder la structure de leur budget : moins de matières premières, plus d’impôts.

La mobilisation des recettes continue de s’améliorer en Afrique © BORIS SÉMÉNIAKO POUR J.A.

«Au secours, la dette revient ! » Il y a trois ans, ce titre de Jeune Afrique pouvait paraître alarmiste dans un contexte de croissance et de disponibilité des financements. Mais depuis quelques mois, de plus en plus nombreux sont ceux qui crient au loup. Les plus inquiets évoquent les années 1980 et 1990, qui avaient vu nombre de pays africains appliquer de terribles politiques de restructuration pour résoudre leurs problèmes de surendettement massif. Et s’ils écartent aujourd’hui ce scénario, les plus rationnels ne peuvent toutefois que constater la dégradation de la situation.

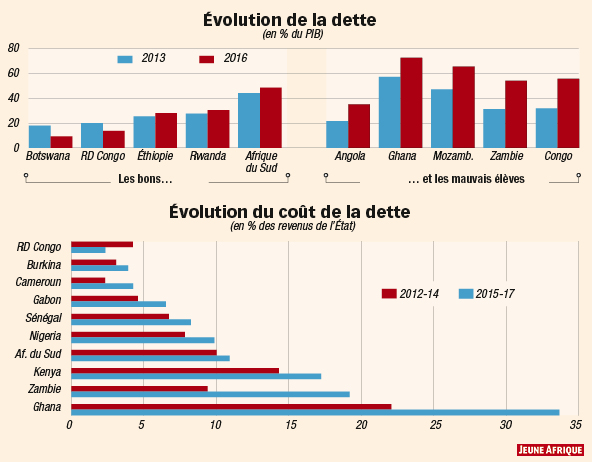

Les chiffres sont clairs : le niveau moyen des dettes subsahariennes est passé de 23,5 % en 2008 à 34,5 % du PIB en 2015. Hors Afrique du Sud et Nigeria, la dégradation est plus nette encore : en 2015, l’endettement public était estimé à 44 % du PIB, contre 31 % trois ans plus tôt. Ce dérapage cache quelques cas critiques, notamment celui du Ghana, dont la dette publique avait été ramenée à 26,2 % du PIB en 2006 grâce aux annulations décidées par le G8, avant d’atteindre 72,8 % en 2015. Le Mozambique a quant à lui vu le ratio passer de 37,6 % en 2011 à 61 % l’année dernière, l’Angola de 31,4 % à 57,4 %, le Congo de 33,1 % à 57,5 %…

Faut-il tirer la sonnette d’alarme ? « Si vous regardez les données agrégées, l’Afrique subsaharienne ne semble pas avoir vraiment à se soucier de la dette à l’heure actuelle, explique David Cowan, économiste Afrique à Citibank. Mais si vous regardez une série de pays et prenez en compte la question de la soutenabilité de la dette, les perspectives sont beaucoup plus mitigées. » À 34,5 % du PIB, l’endettement reste en dessous du seuil de 40 % fixé par le FMI pour les pays en développement et nettement inférieur au niveau observé lors de la crise de la dette des décennies 1980-1990. Entre 1980 et 1987, le ratio médian était passé de 30 % à 83 %, avant de continuer de croître jusqu’à 103 % en 2000 !

Second point rassurant : les pays les plus fragiles économiquement dépendent encore largement d’emprunts à taux concessionnels (très bas) et n’ont dans l’ensemble pas subi la vague récente de réendettement. Enfin, les États ayant massivement emprunté sur les marchés internationaux ne devraient pas faire face à de lourds remboursements avant la prochaine décennie.

Évolution de la dette © J.A.

Les raisons de la crainte

Néanmoins, l’évolution récente suscite quelques inquiétudes. La première touche à la croissance. Entre 2010 et 2013, le niveau soutenu de celle-ci avait en grande partie permis de masquer la hausse des déficits budgétaires. Mais depuis 2013, elle a baissé en moyenne de 5,8 % à 4,1 % (hors Afrique du Sud). Pour les pays exportateurs de pétrole, la sanction est encore plus lourde, avec une croissance passée de 5,5 % à 3,3 % et, en conséquence, un accroissement très net des déficits budgétaires.

Second facteur de risque : l’aggravation des déficits due à la baisse marquée de nombreuses matières premières. Prix de l’or noir en chute libre, baril de brent passé mi-janvier sous les 30 dollars, baisse du cuivre de 33 % par rapport à la mi-2015… Selon Standard & Poor’s (S&P), d’ici à 2017 les déficits vont se creuser dans 12 des 18 pays africains que couvre l’agence de notation. En tête : le Gabon, l’Angola et le Congo.

La troisième crainte est liée à la forte dépréciation de certaines monnaies, une tendance qui épargne les pays subsahariens francophones, immunisés par la stabilité du taux de change de la zone franc CFA. En 2015, la chute a été d’environ 40 % pour le kwacha zambien et le metical mozambicain et d’environ 20 % pour le rand sud-africain et le kwanza angolais. Quant au cedi ghanéen, il a dégringolé de 56,6 % par rapport au dollar entre janvier 2013 et juin 2015, avant de se reprendre légèrement. Cette chute des monnaies nationales a renchéri le poids de la dette en devises contractée par ces États.

Autre point d’inquiétude : la dégradation des conditions d’accès aux capitaux mondiaux

Le Ghana, qui a émis quatre eurobonds depuis 2007 pour 3,5 milliards de dollars (environ 3,2 milliards d’euros) et qui prévoit une nouvelle émission de 1 milliard de dollars cette année, est dans la ligne de mire. Mais il n’est pas le seul : selon une note récente de S&P, la dépréciation des monnaies locales aurait fait flamber la dette du Mozambique de 20 points de pourcentage du PIB en 2015, et celle de la Zambie de 15 points.

« Cette dépréciation des changes est un facteur de risque devenu plus tangible au cours des dernières années, en particulier si les paiements d’eurobonds ne sont pas couverts contre le risque de change, reconnaît Samir Gadio, analyste chez Standard Chartered. Cela dit, en raison du niveau encore modéré du service de la dette extérieure – du moins par rapport aux réserves de change -, la faiblesse de la monnaie dans les pays concernés n’est probablement pas suffisante pour déclencher un défaut sur un eurobond. »

Autre point d’inquiétude : la dégradation des conditions d’accès aux capitaux mondiaux. En annonçant mi-décembre 2015 la hausse de 0,25 point de son taux directeur (actuellement de 0,5 %) puis une augmentation progressive, la Réserve fédérale américaine (Fed) a créé sur les marchés financiers internationaux un mouvement défavorable aux pays subsahariens. « Cette hausse des taux d’intérêt américains pourrait déclencher une réallocation des investissements en portefeuille vers les marchés plus développés au détriment de ces pays d’Afrique subsaharienne. Cette augmentation des sorties de capitaux peut mettre la pression sur les réserves de change de ces pays, ce qui affaiblirait davantage leurs monnaies », nous expliquait récemment Aurélien Mali, analyste chez Moody’s.

De fait, pour souscrire aux futurs eurobonds africains, les investisseurs vont demander des taux d’intérêt élevés. Alors qu’il avait pu emprunter par le passé à 6 % environ, le Ghana a réalisé sa dernière émission obligataire internationale à un taux de près de 11 %, tandis que celle du Kenya, attendue dans les prochaines semaines, devrait se faire à plus de 10 %. Flambée des taux oblige, S&P rappelle que le Kenya et la Zambie consacreront dès cette année entre 15 % et 20 % de leurs recettes budgétaires au remboursement de la dette. Pour le Ghana, la proportion pourrait atteindre 35 % en 2016.

Développer une fiscalité plus efficace

Si les tensions actuelles sont loin d’affecter pareillement tous les pays subsahariens, un défi se pose à tous : la capacité à développer enfin une fiscalité plus efficace. D’après un financier de la Banque africaine de développement (BAD), pour amortir le choc, les États africains devraient ajuster la structure de leur budget, notamment en matière de revenus. Les pays pétroliers sont les premiers concernés, plusieurs d’entre eux restant très dépendants des ressources tirées de l’or noir (plus des deux tiers des revenus publics au Tchad, au Congo ou au Nigeria). L’exemple du Cameroun, où le pétrole ne contribue qu’à hauteur d’un quart des ressources publiques, doit être suivi.

Mais le problème est plus général : « Le Ghana n’aurait pas besoin d’emprunter si lourdement sur les marchés internationaux s’il augmentait son ratio impôts/PIB, actuellement de 16 %, à un chiffre comparable avec la Côte d’Ivoire (18 %) ou le Togo (23 %). Les États qui ont travaillé pour obtenir une fiscalité intérieure supérieure ont établi des sources de revenus plus durables que ceux qui comptaient sur les impôts et taxes générés par le boom des matières premières », expliquait déjà l’Africa Research Institute dans une note publiée début 2015 et intitulée « Africa Debt Rising ».

Une bonne canalisation des ressources locales permettrait notamment de limiter le risque de change

L’autre chantier est le développement des marchés obligataires locaux, qui sont aujourd’hui plus coûteux que les marchés internationaux et, surtout, n’offrent pas la possibilité d’emprunts à long terme. En Côte d’Ivoire, Thierry Tanoh, ministre et secrétaire général délégué de la présidence chargé des affaires économiques et financières, travaille activement au développement d’un véritable marché local ouvert aux investisseurs étrangers. Une bonne canalisation des ressources locales permettrait notamment de limiter le risque de change.

Alors que les pays subsahariens ont pu lever sans difficulté plus de 20 milliards de dollars entre 2010 et 2015 pour financer les projets d’infrastructures, 2016 annonce pour tous la fin de l’argent facile. Si une crise de la dette paraît aujourd’hui peu probable, la question de l’efficacité budgétaire est posée. Tout comme celle de l’utilisation des financements : le cas du Sénégal, qui a émis en 2014 un eurobond de 500 millions de dollars pour financer un Plan Sénégal émergent dont la mise en œuvre se fait toujours attendre, reste à ce titre un (mauvais) exemple à méditer. Car pour transformer ses économies, l’Afrique va désormais devoir faire mieux… avec moins.