Une nouvelle dévaluation du naira, seule issue de secours pour le Nigeria ?

La première économie d’Afrique serait-elle dans le déni ? Tandis que sa monnaie chute, le président Buhari refuse d’abaisser le taux de change. Mais tout indique qu’il devra bientôt s’y résoudre…

Le dollar américain s’échange contre plus de 300 nairas sur le marché noir, loin du taux officiel fixé à 197 nairas pour un dollar. © Akintunde Akinleye / Reuters

Publié le 10 mars 2016 Lecture : 3 minutes.

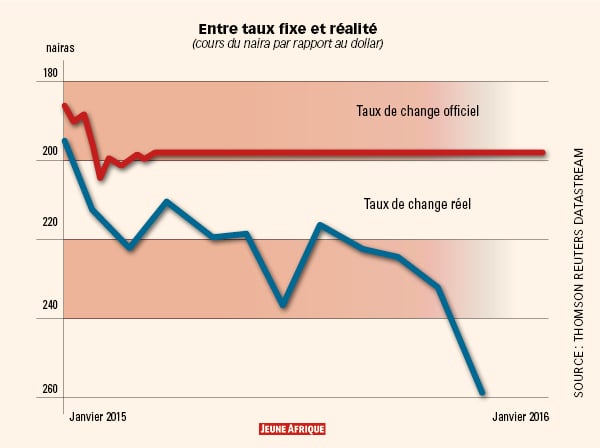

Officiellement, le taux de change du naira est fixe, à 197 unités pour 1 dollar. Mais, sur le marché parallèle, la monnaie du Nigeria, première économie d’Afrique, ne cesse de s’effondrer, entraînée par la chute des cours de l’or noir. Mi-février, dans les bureaux de change de Lagos, il fallait débourser 390 nairas (un record) pour obtenir 1 dollar, contre « seulement » 220 nairas à l’automne 2015.

Les programmes d’ajustement structurel avaient tué le naira

De toutes parts les pressions affluent sur Muhammadu Buhari, enjoignant le président à dévaluer la monnaie pour mieux refléter son niveau réel. La dernière en date est venue de Lamido Sanusi, ancien gouverneur de la Banque centrale du Nigeria (CBN) et financier très respecté. Il a fustigé dans le Financial Times la politique monétaire actuelle, dont les conséquences négatives « dépassent largement ses bénéfices supposés ».

« La situation n’est pas tenable »

Muhammadu Buhari, élu sur la promesse d’améliorer le quotidien des 178 millions de Nigérians, s’arc-boute contre une dévaluation qui entraînera une hausse du prix des denrées, très largement importées. L’ancien général rappelle volontiers les effets dévastateurs de celles imposées dans les années 1980, période où il dirigea brièvement le pays après un coup d’État. « Les programmes d’ajustement structurel avaient tué le naira », a-t-il déclaré dans une interview à la BBC, estimant que les conséquences de ces décisions étaient toujours visibles.

Mais la question est plutôt de savoir s’il a d’autres choix. Sur le terrain, les effets de la dépréciation de la monnaie sont déjà là, avec une inflation qui frôle les 10 % (dans un contexte de ralentissement de la croissance du PIB, à 3 % pour 2015). « Tant que la valeur de la monnaie n’est pas déterminée par l’offre et la demande, c’est l’économie réelle qui porte seule le fardeau de son ajustement à des prix du pétrole plus bas », déplore l’économiste en chef pour l’Afrique de Standard Chartered, Razia Khan. « La situation n’est pas tenable », renchérit Slim Dali, économiste chargé du Nigeria à l’Agence française de développement, pour qui la dévaluation n’est qu’une question de temps et devrait arriver au cours du premier semestre.

Entre taux fixe et realité © cours du naira par rapport au dollar

L’équation est simple : la facture des importations, croissante, atteint quelque 4,5 milliards de dollars (4,1 milliards d’euros) par mois tandis que la CBN n’enregistre plus que 1 milliard de dollars d’entrées, des recettes essentiellement tirées de la vente du pétrole. La Banque centrale est, malgré les restrictions mises en place, forcée de puiser dans ses réserves de change, qui ne représentent désormais que l’équivalent de six mois d’importation selon les chiffres officiels (d’autres sources évoquent quatre mois et demi). « Avec ce taux de change fixe, elle utilise les réserves pour défendre coûte que coûte la parité », souligne l’économiste, qui ne voit pas d’issue à ce système. « Toutes les tentatives de ce type ont été des échecs », observe-t-il, citant l’exemple de l’Indonésie, qui, après avoir totalement asséché ses réserves, avait été contrainte de procéder à une flexibilisation totale de sa roupie par rapport au dollar.

Entre deux étaux

« Le Nigeria a besoin d’un régime de change efficace et plus flexible », estime Razia Khan, rappelant que le système de change fixe, instauré en février 2015, est une décision dont le gouvernement Buhari a hérité. Un retour au régime de flottement administré (où la monnaie évolue au sein d’une bande de fluctuation), qui prévalait avant cette date, est envisagé comme une option crédible. Ce n’est cependant pas la piste que les autorités seraient en train de creuser. Mi-février, le site nigérian Business Day rapportait que la Banque centrale envisageait un « régime de change dual », avec un premier taux, plus avantageux, destiné aux produits de première nécessité, et un deuxième, plus flexible, pour les autres pans de l’économie. Une solution finalement proche du système actuel qui ne convainc pas Slim Dali. « Le seul avantage serait de chercher à stabiliser la valeur implicite du naira. Mais c’est une politique qui ne marche pas en général, qui enfreint les règles du FMI – celles-ci bannissent la pratique de taux de change multiples. » Le Venezuela en est l’exemple type. Un État lui aussi pétrolier, émergent et fortement interventionniste. Et récemment contraint de réaliser de douloureuses réformes.

Un gouverneur inquiet

Godwin Emefiele, le gouverneur de la Banque centrale, s’inquiète du poids grandissant des bureaux de change, passés de 74 en 2005 à près de 2 800 aujourd’hui. Le Nigeria est le « seul pays au monde » où la banque centrale vend directement des dollars à ces intermédiaires, qui prospèrent sur la situation monétaire actuelle.