Ade Ayeyemi : « La stratégie change, Ecobank aussi »

Services mobiles, nouvelles nominations, regroupement de filiales et… baisse des bénéfices. Six mois après sa prise de fonctions, le directeur général du groupe bancaire panafricain répond à nos questions.

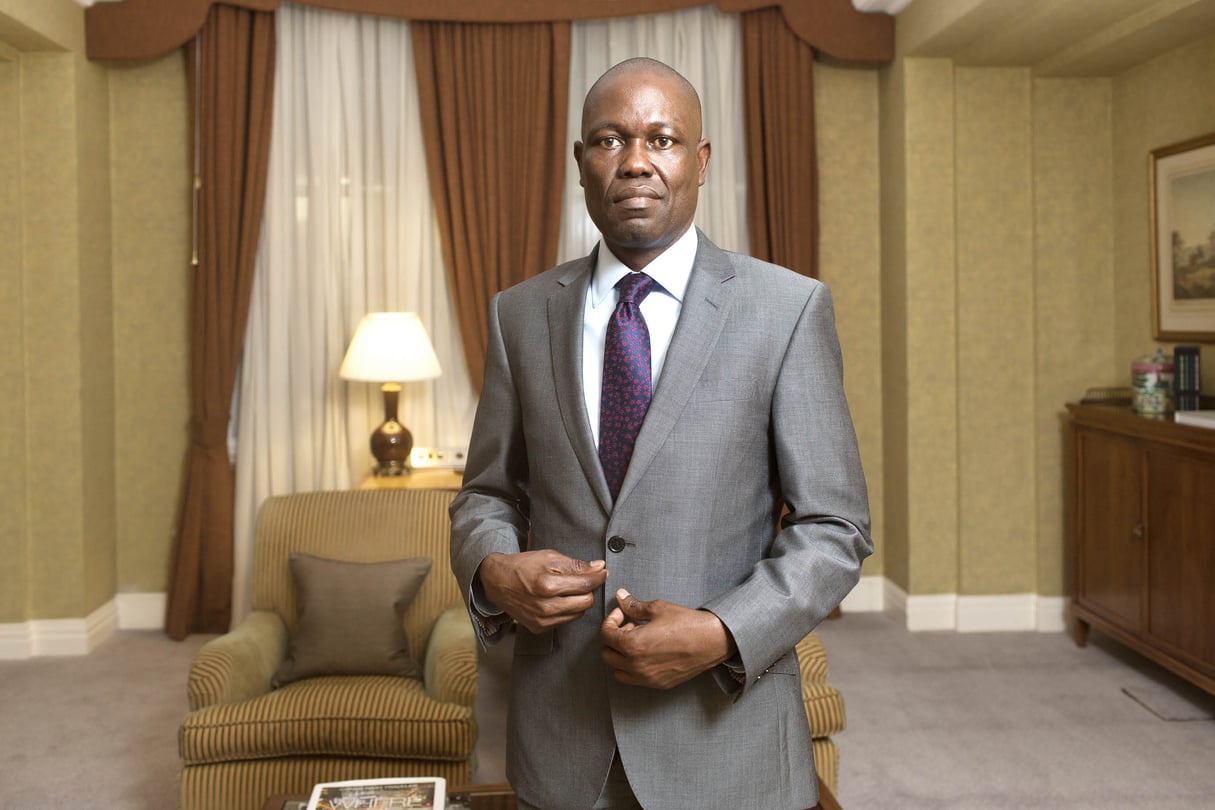

Le Nigérian de 52 ans est un pur produit du géant américain Citigroup. © GUILHEM ALANDRY POUR J.A.

Quand il déroule sa vision pour Ecobank, on s’en aperçoit rapidement : Ade Ayeyemi est un banquier pur et dur. Comment pouvait-il en être autrement ? Le Nigérian de 52 ans, qui a pris les rênes du groupe panafricain en septembre 2015, est un authentique produit de Citigroup, ce géant américain qui a dominé le monde de la finance jusqu’à la fin des années 2000. Il y a passé près de vingt-sept ans et, depuis 2013, il en dirigeait les activités subsahariennes. Sa mission à Ecobank : optimiser le dispositif africain du groupe (présent dans 33 pays du continent), améliorer son organisation et doper sa rentabilité.

Lorsqu’il nous reçoit dans sa suite de l’hôtel Ivoire, à Abidjan, le patron est serein. Fidèle à sa réputation de cost killer, il explique sa stratégie pour baisser les coûts opérationnels du groupe. Et alors qu’on disait de lui qu’il connaissait très peu l’activité « banque de détail » – son ancien employeur étant plutôt un spécialiste des entreprises -, Ade Ayeyemi détaille sa feuille de route pour gagner des parts de marché sur le créneau des consommateurs. « Je suis heureux de mon choix, assure-t-il. Pas d’avoir quitté Citi, mais d’avoir rejoint Ecobank. Car l’Afrique doit montrer qu’elle peut se doter d’entreprises bien gérées et en lesquelles les gens peuvent avoir confiance. » Entretien.

Jeune Afrique : Mi-mars, vous avez annoncé que les résultats d’Ecobank pour l’exercice 2015 seront en baisse. À quelle chute des bénéfices vous attendez-vous exactement ?

Ade Ayeyemi : Nous allons publier nos résultats dans le courant du mois, je les commenterai à ce moment-là. En attendant, il faut s’en tenir à ce que nous avons indiqué dans notre profit warning [avertissement sur les résultats]. Compte tenu de la conjoncture difficile que traversent nos pays d’implantation et des conditions peu favorables que connaissent nos clients, nous avons été obligés de réévaluer nos actifs, notamment les prêts en cours. Cette opération nous a conduits à augmenter nos provisions. Tout le monde devrait en faire autant dans l’environnement actuel, marqué par la chute des prix des matières premières et la dépréciation des actifs des entreprises. Durant les quatre premiers jours de cette année, le monde a perdu 4 milliards de dollars ! D’ailleurs, vous aurez noté que des banques internationales comme Standard Chartered connaissent elles aussi des difficultés.

Mais certains de vos concurrents, comme United Bank for Africa, ont publié de très bons résultats pour 2015.

Je ne peux pas commenter ce que font les autres en matière de revalorisation de leurs actifs. Je ne peux parler que d’Ecobank et de ce que nous avons fait.

Le Nigeria, qui représente environ 40 % de vos activités, est-il votre principal souci ?

C’était l’un de nos principaux soucis.

C’est-à-dire ?

Quand vous émettez un profit warning, cela signifie que vous avez traité le problème. Le Nigeria est confronté à un problème de disponibilité des réserves de change et de dépréciation monétaire. Il appartient aux autorités du pays de le résoudre, et il me semble qu’elles s’y attellent. En tant que banque, ce qui nous affecte avant tout au Nigeria, c’est l’impact de la faiblesse des prix du pétrole sur la qualité de notre portefeuille de prêts. Avec un baril à environ 30 dollars [26 euros] aujourd’hui [contre 100 dollars il y a deux ans], il faudra plus de temps pour rembourser ces prêts. Ce sont là des éléments que nous avons pris en compte.

Vos difficultés au Nigeria ne sont-elles pas aussi dues au fait que vous y avez absorbé Oceanic Bank, qui compte beaucoup de salariés mais n’est pas rentable ?

Il est évident que nous devons rendre les opérations de cette filiale plus rentables. Vous avez pu lire dans la presse locale que nous nous sommes séparés de 40 % de l’équipe de direction. Nous ne voulons pas qu’elle soit surdimensionnée par rapport à son réseau de succursales.

Notre activité « banque des consommateurs », qui s’adresse à des clients plus ou moins aisés, peut s’inspirer du modèle des compagnies de téléphonie mobile

L’effectif est-il le seul problème ?

La productivité doit en effet être abordée de multiples façons. De manière générale, nous devons nous assurer que les coûts que nous engageons pour servir nos clients ne sont pas trop élevés. Par exemple, notre activité « banque des consommateurs », qui s’adresse à des clients plus ou moins aisés, peut s’inspirer du modèle des compagnies de téléphonie mobile. Celles-ci ne disposent de gestionnaires des relations que pour les clients postpayés. Les prépayés, qui achètent les cartes de recharge quand ils veulent et où ils veulent, n’ont pas besoin de ce type de services. De la même manière, les banques qui espèrent être rentables ne peuvent pas avoir le même modèle de service pour les différentes catégories de clientèle. Il faut par exemple voir les services qui peuvent être proposés par voie électronique et ceux qui doivent l’être physiquement.

D’après vous, quels produits pourraient aider Ecobank à développer le segment des consommateurs ?

Tout ce qui peut se faire via les téléphones, les tablettes et tous ces appareils mobiles qui donnent accès à internet et permettent de consommer des biens et services sans un coût de transaction élevé.

Cette stratégie est-elle applicable pour les clients à faibles revenus ?

La « puissance du petit » a été démontrée par les opérateurs de téléphonie mobile. Ils gagnent beaucoup plus d’argent avec les clients prépayés. L’industrie des services financiers doit parvenir à trouver un moyen de proposer des services à un très grand nombre de clients à un coût unitaire de prestation très faible. C’est la seule façon d’être productif.

La technologie est donc un enjeu majeur pour vous…

Oui. C’est important pour nous, et nous allons investir dans ce domaine.

Avec les sociétés de télécoms ou seuls ?

Avec des entreprises de télécoms. Nous comptons investir pour permettre aux clients de consulter le solde de leurs comptes via leurs appareils et d’effectuer des transferts d’argent en temps réel à destination d’un vendeur qui nous fait confiance et est prêt à libérer les marchandises. Nous devons faire en sorte que les données soient disponibles et les transactions sécurisées. De son côté, la société de téléphonie mobile doit s’assurer que cela fonctionne.

Un guichet automatique à Abidjan. Ecobank concentre 20 % de ses activités dans les pays de l'UEMOA. © OLIVIER POUR J.A.

Comment pouvez-vous travailler avec les sociétés de télécoms sans entrer en concurrence avec elles ?

Lorsque l’État construit une autoroute, tous ceux qui ont une voiture peuvent l’emprunter. De même, quand les sociétés de téléphonie mobile mettent entre les mains des clients un appareil qui permet de téléphoner et de consommer de la musique ou des vidéos, celui-ci doit également pouvoir offrir des services financiers. Nous ne faisons qu’élargir un peu plus l’éventail de ce dispositif. Ce faisant, les coûts du service baissent. Le prix des données va à la société de téléphonie mobile et celui des services financiers à la banque.

Quand des groupes comme Safaricom au Kenya ou Orange en Afrique francophone obtiennent des licences pour proposer des services financiers, ne deviennent-ils pas des concurrents ?

Bien sûr, je n’ai pas de doute à ce sujet. Mais rappelez-vous qu’en Afrique l’offre de services financiers ne comble pas encore la demande et qu’il y a beaucoup de choses que seule une banque peut faire, par exemple collecter les dépôts et les prêter. Par conséquent, avec les entreprises de téléphonie mobile, nous participons tous à répondre aux besoins financiers des personnes. Et chacun de nous utilise ses atouts pour séduire les clients.

Nous devons nous donner les moyens d’être efficaces, plutôt que de continuer d’acquérir des actifs

Changeons de sujet. Barclays a annoncé son intention de céder des parts dans Barclays Africa. Ecobank est-il intéressé par certains de ces actifs ?

Non. Nous sommes déjà présents dans 33 pays sur le continent. À ce stade, il nous faut créer une organisation rentable et agile pour aller de l’avant. Nous devons nous donner les moyens d’être efficaces, plutôt que de continuer d’acquérir des actifs.

N’avez-vous tout de même pas besoin de croître par acquisition dans certains marchés où vous êtes un acteur moyen ?

Vous faites allusion au Kenya, et plus généralement à l’Afrique de l’Est. Notre stratégie au Kenya est désormais bien lancée, et l’économie du pays nous permet d’être rentables sans être un acteur majeur. Nous allons y monter en puissance pour rayonner ensuite dans la sous-région. Cela est réalisable sans passer par une acquisition coûteuse.

Maintenant que vous avez trouvé un accord avec Thierry Tanoh [l’ancien directeur général d’Ecobank, débarqué en mars 2014], peut-on dire que cette affaire n’en est plus une pour Ecobank ?

Oui, nous l’avons dit dans un communiqué.

Cette crise est née au sein du top management. Vos adjoints étant les mêmes que ceux de Thierry Tanoh, cette affaire est-elle vraiment terminée ?

Il est plus approprié de dire ceci : étant donné que le groupe change de stratégie pour gagner des parts de marché, les ressources et le leadership dont nous aurons besoin changent aussi. Les changements qui interviendront dépendent de ce qui nous attend et non de ce qui est derrière nous.

Êtes-vous venu à Ecobank avec des collaborateurs de Citigroup en qui vous avez confiance ?

Non.

Je ne crois pas que tous les problèmes d’Ecobank soient uniquement liés aux gens

Pourquoi ?

Je ne crois pas que tous les problèmes d’Ecobank soient uniquement liés aux gens. Parfois, un même groupe de personnes peut, dans une situation différente, se comporter différemment. Si la direction signe un accord pour mettre un terme à une guerre, elle ne va pas dans le même temps tuer tous ceux qui étaient présents au moment de cette guerre. La situation qui prévalait au sein du groupe Ecobank exigeait d’identifier précisément les problèmes pour trouver des solutions adaptées à chaque cas, puis de mettre en place une stratégie permettant à l’entreprise de regagner la confiance du marché.

Des changements de management ont déjà eu lieu. L’Ivoirien Charles Kié, notamment, a été nommé directeur général d’Ecobank Nigeria. Un francophone à Lagos, n’est-ce pas étrange ?

Nous sommes passés par un processus mené par un chasseur de têtes et auquel ont participé des candidats internes et externes. Il est apparu que Charles Kié était le meilleur candidat. Une organisation qui aspire à être panafricaine et qui a été mise en place pour promouvoir l’intégration du continent ne peut pas refuser le meilleur candidat pour l’une de ses filiales en raison de son lieu de naissance. N’oubliez pas que, moi-même, je suis un Nigérian à Lomé.

Comme vous, Charles Kié est un ancien de Citigroup. Cela a-t-il joué en sa faveur ?

Je connaissais Charles Kié, notamment parce que je travaille dans le secteur bancaire africain depuis près de vingt-huit ans. À ce titre, je connais tous les meilleurs dirigeants de ce marché, d’une manière ou d’une autre. Le fait qu’il soit un ancien de Citi n’est ni un avantage ni un désavantage.

Vous avez créé un nouvel ensemble géographique qui regroupe 18 filiales en Afrique centrale, en Afrique de l’Est et en Afrique australe. Pourquoi ?

En ce qui concerne l’âge et la maturité de nos opérations, nos filiales dans ces sous-régions sont très proches. C’est la raison pour laquelle nous les avons regroupées. Et la stratégie que nous allons déployer consistera à unifier tous ces pays. Désormais, 20 % de nos activités sont en Afrique centrale, en Afrique de l’Est et en Afrique australe, 20 % dans l’UEMOA, 20 % au Ghana et 40 % au Nigeria.

Dans ce nouvel ensemble, il y a beaucoup de petits marchés. Envisagez-vous de vendre certains actifs ?

Sortir d’un marché est toujours une possibilité, personne ne peut l’exclure. Mais rappelez-vous que l’investissement bancaire est toujours une démarche à long terme.

Croyez-vous vraiment au modèle panafricain pour les banques ?

Je suis convaincu qu’on peut créer de la valeur quand on est en mesure d’opérer sur plusieurs marchés en mettant en place des économies d’échelle. Je m’explique : à Ecobank, nous sommes présents dans 33 pays mais nous avons décidé d’avoir deux centres de données, l’un au Nigeria et l’autre au Ghana. De même, nous avons un centre de traitement à Lagos et un autre à Abidjan. Si vous pouvez regrouper certaines activités communes en un seul endroit et les exécuter au profit de l’ensemble de votre réseau, vous aurez alors la possibilité de faire baisser le coût unitaire et d’être compétitifs. C’est seulement dans un tel contexte que le modèle panafricain a un sens.

Mais en matière de produits proposés aux clients, ce modèle n’est-il pas davantage approprié aux grandes entreprises de biens de consommation ?

Le consommateur veut des produits de bonne qualité à des prix bas. Que ce soit pour les biens de consommation ou pour l’industrie des services, ce qui compte, c’est de centraliser les coûts de mise en place ou de développement des produits et de réaliser des économies d’échelle. Bien sûr, il y a certaines choses qu’il faut faire localement, comme le marketing ou l’organisation de l’activité commerciale. Mais la technologie permet aujourd’hui d’évoluer sur plusieurs marchés à la fois.

UN ÉTAT-MAJOR EN RECONSTRUCTION

Progressivement, le nouveau patron d’Ecobank met en place son état-major pour accélérer la conquête de parts de marché dans les 33 pays où le groupe est présent et renforcer ainsi sa rentabilité. Fin mars, la Franco-Béninoise Laurence do Rego, jusqu’ici puissante directrice financière du groupe – et qui a été au cœur de la bataille de leadership qui a secoué le groupe et conduit à l’éviction de Thierry Tanoh en mars 2014 -, a quitté ce poste pour prendre la direction du pôle banque commerciale.

En attendant la nomination de son remplaçant, d’autres fonctions clés ont déjà été pourvues. L’Ivoirien Charles Kié est ainsi devenu, en début d’année, le nouveau directeur général de la filiale nigériane, la plus importante du groupe panafricain puisqu’elle représente 40 % de ses activités. Et le Ghanéen Samuel Ashitey Adjei, qui a, tout comme Charles Kié, été candidat au poste de directeur général d’Ecobank, a pris la tête du nouveau cluster regroupant 18 filiales en Afrique centrale, en Afrique de l’Est et en Afrique australe.