Top 500 des entreprises africaines : une nouvelle année dans le rouge

La dégringolade des monnaies africaines ainsi que les difficultés du secteur extractif plombent les 500, mais les grandes entreprises du continent sont aussi affectées par un contexte général plus compliqué.

La baisse des cours des minerais a durement affecté les acteurs du secteur extractif. Ici un gisement de Lonmin, dont le chiffre d’affaires (en dollars) a baissé. © SIPHIWE SIBEKO / REUTERS

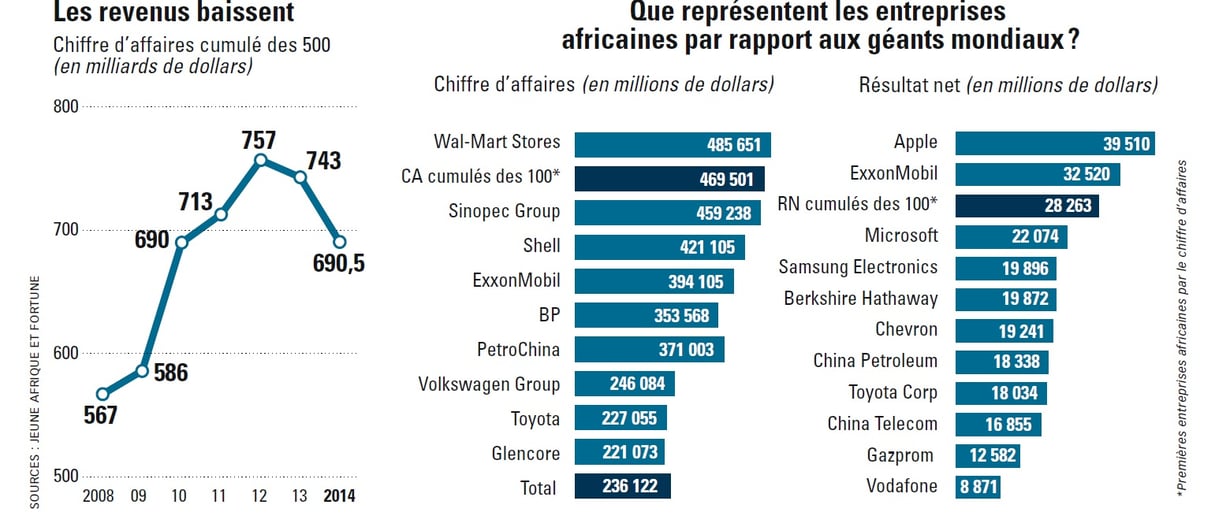

Pour la deuxième année consécutive, le chiffre d’affaires cumulé des 500 plus grandes entreprises africaines a reculé. Pis, de -1,8 % lors de notre précédent palmarès, la baisse s’est accélérée, atteignant -7,1 %. En 2014, année de référence des résultats financiers qui ont permis d’établir les classements présentés dans les pages qui suivent, les revenus cumulés des 500 sont passés de 743,4 à 690,5 milliards de dollars (en revanche, ils ont augmenté en euros, passant de 539,6 à 568 milliards). Sur deux exercices, la baisse atteint -8,8 %.

Le recul, deux années de suite, du chiffre d’affaires total de nos 500 entreprises est une première depuis que Jeune Afrique réalise ce classement exclusif. L’année 2008, marquée par la crise financière internationale, s’était caractérisée par une stagnation, mais la croissance avait repris dès l’année suivante, pour s’accélérer en 2010. Cette fois, le capitalisme africain semble confronté à une crise de croissance qui devrait se poursuivre sur un autre exercice au moins, l’effondrement des cours du pétrole (amorcé mi-2014) n’ayant pas encore totalement produit ses effets sur notre palmarès.

Chiffre d'affaires des 500 plus grandes entreprises en 2014. © JA

La chute des monnaies en cause

La principale cause de cette baisse est claire : l’évolution défavorable des taux de change. En 2014, nombre de devises africaines ont dévissé face au dollar, monnaie de référence de nos classements. Le rand d’Afrique du Sud (pays dont les revenus représentent environ la moitié du revenu cumulé des 500) a ainsi abandonné 9,6 %, tandis que le dinar d’Algérie (deuxième pays par l’importance de ses revenus globaux) dégringolait de 10,1 % et le dirham du Maroc, de 8,7 %. À elles seules, ces trois évolutions défavorables expliquent 90 % de la baisse du revenu cumulé.

En ligne avec une croissance du PIB qui a fléchi en 2013 et en 2014, passant de plus de 6 % en 2012 à moins de 4 % au cours des deux années suivantes, les revenus cumulés des 500 auraient donc stagné, à change constant, au lieu de reculer de manière spectaculaire.

Le recul du pétrole

L’autre cause évidente de cette situation est sectorielle. Entre 2013 et 2014, le revenu cumulé (en dollars) des entreprises pétrolières présentes dans les 500 a fortement diminué, passant de 180,3 milliards à 154,6 milliards de dollars. Une baisse de chiffre d’affaires de 25,7 milliards qui s’ajoute aux 15,4 milliards de revenus perdus par les entreprises des 500 opérant dans le secteur des mines.

L’évolution très défavorable des taux de change et les grandes difficultés dans le secteur extractif ont grandement contribué à un nouveau recul des revenus des 500. Cette analyse ne saurait masquer une autre réalité, plus cruelle : jusqu’à il y a quelques années, la forte croissance des performances des groupes africains faisait plus que compenser les éléments conjoncturels défavorables. La donne est désormais tout autre dans un nombre de secteurs de plus en plus grand. En dehors de l’extractif, un autre grand pilier de l’activité économique en Afrique vacille : les télécoms.

En 2014, les revenus cumulés en dollars des 50 premières entreprises du secteur ont reculé de 4 %, après avoir chuté de 7,3 % l’année précédente. Notre article consacré aux trois leaders maghrébins confirme cette tendance dans un domaine concurrentiel de plus en plus saturé, où la recherche de la croissance est devenue un défi. Le revenu de Djezzy, numéro un algérien, s’est ainsi atrophié en 2015. C’est la troisième année consécutive, et cette chute porte à 13,6 % la baisse cumulée de son chiffre d’affaires depuis 2013. Celui d’Ooredoo en Tunisie stagne, tout comme celui de Maroc Télécom sur son marché domestique.

L’agro-industrie à la fête

Des grands secteurs présents dans notre palmarès des 500, un seul a vu son chiffre d’affaires (en dollars) cumulé augmenter de manière nette (deux autres, le BTP ainsi que l’eau et l’électricité, ne bénéficiant quant à eux que d’augmentations très modestes) : l’agro-industrie. S’il est porteur en Afrique en raison de l’augmentation de la classe moyenne, ce secteur est aussi l’un des plus complexes. Il présente d’immenses défis en matière d’approvisionnement, de distribution, de concurrence frauduleuse ou de bataille des prix. C’est aussi l’un des plus ouverts pour les acteurs locaux face à des multinationales qui ont parfois du mal à adapter leur stratégie au continent. Un grand nombre de groupes locaux de ce domaine sont parvenus à concurrencer, voire à dépasser des grandes marques étrangères, tandis que d’autres (dans l’aviculture par exemple) frappent à la porte des 500.

L’évolution des entreprises africaines est également inquiétante lorsqu’on la compare à l’évolution des 500 plus grandes entreprises mondiales la même année. Selon le « Global 500 » de Fortune, les revenus de ces dernières ont stagné (+ 0,5 %) en 2014, montrant une bonne résistance aux difficultés économiques internationales. La comparaison avec l’évolution de notre tout nouveau palmarès des 70 plus importantes multinationales opérant en Afrique révèle le même problème. Elles ont vu leurs revenus cumulés stagner (- 0,3 %), prouvant souvent l’utilité d’une présence dans plusieurs zones du continent, mais sans doute aussi une plus grande agilité et une meilleure capacité à résister aux mouvements conjoncturels. Alors que nombre d’opportunités d’acquisitions sont créées par la crise actuelle, les entreprises africaines auraient tout intérêt à faire preuve d’un dynamisme comparable à celui de leurs concurrentes étrangères pour saisir de nouveaux gisements de croissance.

Elles nous quittent

Cette année, 48 entreprises (contre 42 l’année dernière) quittent notre classement des 500 : 36 sont subsahariennes, et 12, nord-africaines. Un géant africain sort : De Beers Consolidated Mines (DBCM). Si la maison mère du groupe de diamant est basée juridiquement au Luxembourg, sa filiale sud-africaine était présente dans notre palmarès jusqu’à l’année dernière. Mais, faute d’avoir communiqué ses chiffres depuis trois ans, elle s’éclipse cette année, malgré ses 6,1 milliards de dollars de revenus en 2012… Même cas de figure pour Total South Africa (35e rang l’année dernière) ainsi que pour plusieurs autres mastodontes nationaux (comme le groupe familial marocain Ynna, la compagnie aérienne South African Airways, le minier zambien Konkola Copper Mines ou l’ivoirien Eurofind). Au final, rares sont les entreprises qui quittent notre palmarès en raison d’une baisse de leurs revenus. Parmi elles, citons l’ivoirienne SAPH, filiale du groupe Sifca spécialisée dans l’hévéa, dont le chiffre d’affaires (en monnaie locale) a chuté de 36 % en 2014, en raison de la baisse des cours. Ou l’ex-ivoirien (désormais ghanéen) CKG Holding, le groupe de Charles Kader Goore, un homme d’affaires proche de Laurent Gbagbo, dont les revenus ont été lourdement affectés par la perte de nombreux actifs en Côte d’Ivoire.

Globalement, le contexte général s’est durci pour les entreprises du continent. En dehors de quelques pays qui affichent une croissance élevée et régulière (comme la Côte d’Ivoire), un grand nombre d’économies africaines souffrent. C’est en premier lieu le cas de l’Afrique du Sud et de toute la région de l’Afrique du Nord, en particulier des pays ayant connu le Printemps arabe.

Le contexte général s’est durci pour les entreprises du continent

C’est aussi, depuis le milieu de l’année 2014, le cas des États dépendants du secteur extractif : en octobre 2015, le FMI estimait à 3,6 % la croissance des huit principaux pays subsahariens exportateurs de pétrole, contre les 7 % prévus avant l’effondrement des cours et les 9,2 % connus entre 2004 et 2008. De manière plus large, les comptes publics de nombre d’États (la Zambie ou la RD Congo, par exemple) se sont retrouvés en situation de stress. En effet, alors que la plupart des économies du continent sont parvenues à diversifier leur tissu économique (ce qui freine d’autant l’impact de la baisse des cours), les gouvernements ont bien souvent tardé à faire évoluer la structure de leurs ressources. Soumis à de vives tensions, ils ont eu tendance, ces derniers mois, à faire grossir leur dette, externe mais aussi interne, compliquant la situation des entreprises locales.

Sonatrach, Sonangol et Sasol en tête

Dans ce contexte général délicat, l’édition 2016 de notre classement des 500 est marquée par un grand nombre d’évolutions négatives, à commencer par la chute de 8,8 % des revenus en dollars du numéro un, Sonatrach, et de 15,2 % de ceux de l’angolais Sonangol, un groupe pétrolier également. Le chimiste sud-africain Sasol complète un podium qui ne change pas au regard des années précédentes.

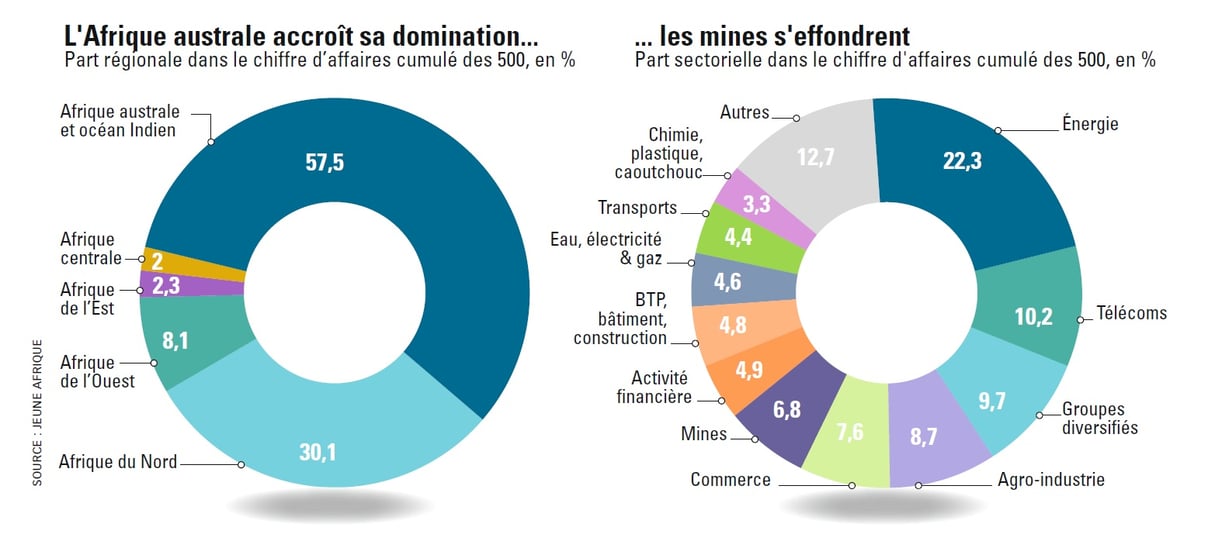

Les grands équilibres n’ont pas non plus été significativement modifiés. La région Afrique australe et océan Indien reste dominante, avec plus de 57 % des revenus cumulés (comme l’année dernière). Elle est suivie de l’Afrique du Nord (30,1 %) et de l’Afrique de l’Ouest, dont le poids recule légèrement, de 8,6 % à 8,1 %. L’Afrique de l’Est passe devant l’Afrique centrale, qui devient, avec 2 % des revenus cumulés des 500, la plus petite région de notre palmarès.

Pays par pays, l’Afrique du Sud domine encore très largement, ses entreprises représentant 49,7 % des revenus cumulés des 500. L’Algérie suit (12,6 %), principalement en raison de Sonatrach, puis le Maroc (8,6 %), l’Égypte (6,9 %) et l’Angola (5,1 %), essentiellement grâce à Sonangol. Le Nigeria (3,8 %), la Côte d’Ivoire (2 %), la Tunisie (1,7 %), le Kenya (1,2 %) et le Cameroun (1,1 %) complètent le top 10 des pays les plus représentés dans notre classement des 500. Confirmant l’analyse de nombre d’investisseurs, pour qui les potentialités économiques du continent se jouent pour l’essentiel dans certains pays (voire d’ailleurs dans certaines métropoles), ces dix pays représentent 92,8 % des revenus cumulés.

Zones et secteurs dans le Top 500 de Jeune Afrique. © JA

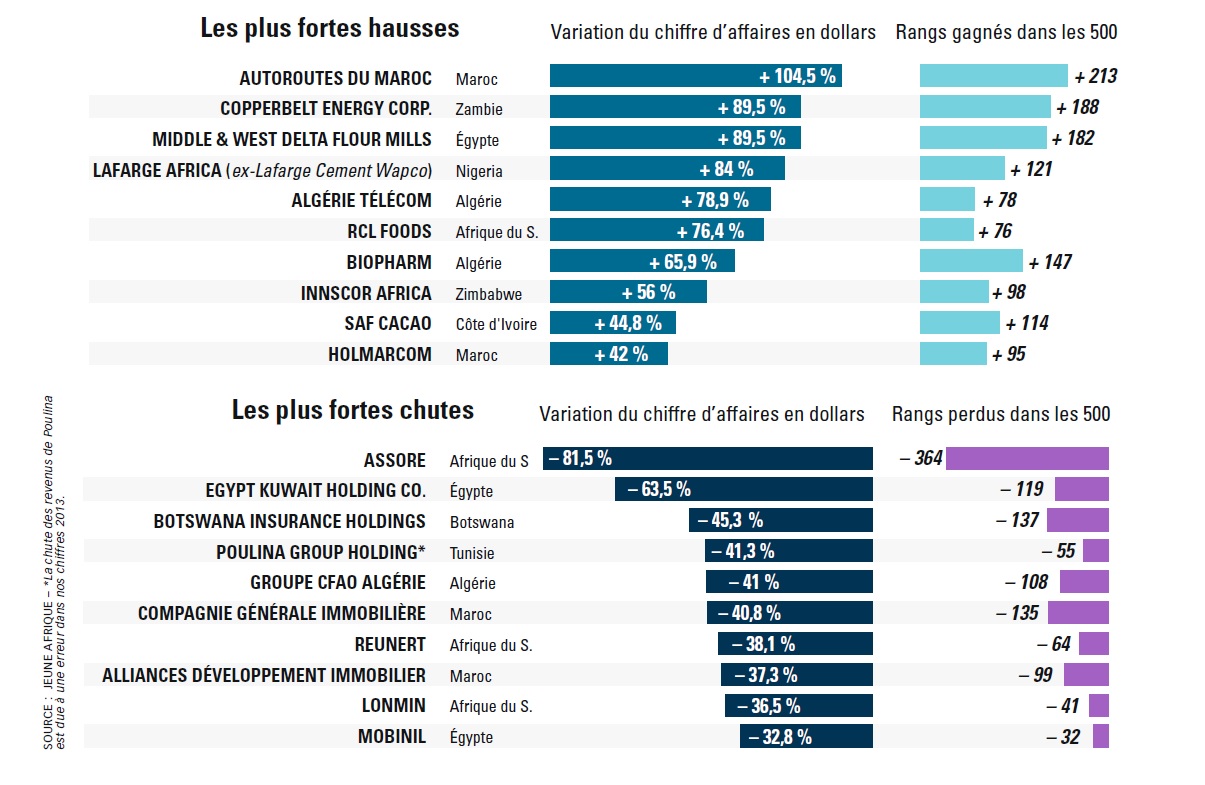

Les plus fortes hausses et baisses dans le Top 500 de JA. © Jeune Afrique

En termes de secteurs, si le pétrole recule, il demeure le poids lourd des 500, avec 22,3 % du total des revenus cumulés. Les télécoms conservent leur deuxième rang (10,2 %), les mines reculent fortement (de 8,3 % à 6,8 %) et passent du 4e au 6e rang sectoriel, derrière l’agro-industrie et le commerce (distribution). Le poids de l’agro-industrie augmente grandement, de 7,1 % à 8,7 % des revenus cumulés.

Enfin, il faut noter la bonne gestion des grandes entreprises africaines : malgré le recul des revenus et la dégradation du contexte économique, elles sont parvenues à maintenir un très haut niveau de rentabilité. Si les profits cumulés des 500 ont reculé de 5,4 % (passant de 44,7 à 42,3 milliards de dollars), le ratio résultat net/chiffre d’affaires a atteint en moyenne 6,9 %, un tout petit peu en dessous de celui de l’année précédente (7 %). Seules une cinquantaine d’entre elles ont enregistré des pertes nettes en 2014. Un nombre en légère augmentation, mais qui demeure plutôt bas et prouve une nouvelle fois que, même si la croissance se tarit, les profits restent au rendez-vous.