Pétrole : Pourquoi les majors ne connaissent plus la crise

Malgré la chute durable des cours du baril, les géants Total, ENI, Shell et BP ont su renouer avec les bons résultats et repartir à l’assaut du continent.

Le pétrolier PSVM de BP, au nord-est du bloc 31, au large de l’Angola, un pays devenu clé pour les grands du secteur. © RICHARD DAVIES/BP

Pétrole et gaz : quand les majors relèvent la tête

Après quelques années d’adaptation à la baisse du prix du baril, les majors du pétrole comme Eni, Shell, BP et Total se sont refait une santé. En grande partie grâce à l’Afrique.

Plus de trois ans après la dégringolade des cours, passés de près de 114 dollars (93,80 euros) le baril en juin 2014 à 55 dollars (46,50 euros) à la mi-octobre 2017, les géants du secteur en Afrique – les français Total, l’italien ENI, l’anglo-néerlandais Shell et le britannique BP – sont enfin sortis de la crise.

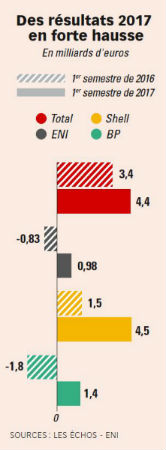

Au premier semestre de 2017, les quatre majors européennes, plus impliquées sur le continent que leurs consœurs américaines Exxon et Chevron, ont toutes affiché d’excellents résultats après des années 2015 et 2016 difficiles : 4,47 milliards d’euros de bénéfice net pour Shell, 4,38 milliards pour Total, 1,4 milliard pour BP et 983 millions pour ENI.

Pour revenir dans le vert, ces grandes compagnies se sont réorganisées. Elles ont, sur le continent comme ailleurs, mis sous pression leurs équipes internes et leurs sous-traitants pour baisser les coûts des projets, gelé ou vendu leurs actifs les moins rentables, parfois renégocié la fiscalité ou le contenu local avec les gouvernements concernés, et mis en sommeil ou diminué leurs investissements en matière d’exploration. Présentes sur tous les continents, les quatre majors européennes ont aussi largement développé leurs activités de trading en profitant d’une période dite de « contango » (avec des prix futurs escomptés plus élevés qu’aujourd’hui) propice à de juteux bénéfices pour leurs divisions de négoce.

Les géants du pétrole africain ne sont plus en crise

Maintenant que la « purge » et la diversification dans le trading ont porté leurs fruits, et que leurs trésoreries se sont reconstituées, les quatre mastodontes du pétrole et du gaz en Afrique repartent à l’offensive, alors que leurs concurrents plus petits – les juniors ou médiums – pansent encore leurs plaies, attendant une détente des marchés financiers pour leur emboîter le pas. Les pays africains sont naturellement des terrains de jeu privilégiés pour amorcer le retour de ces grands du secteur. Et pour cause.

« Les coûts d’exploitation du continent, en particulier en Afrique de l’Ouest, sont parmi les plus bas de la planète. Sans les projets africains, ENI n’aurait jamais atteint un coût moyen de 8 dollars le baril [hors taxes, coûts financiers, de structure et de transport] en 2014, et de 7,70 dollars en 2015 », expliquait Claudio Descalzi, le patron d’ENI, lors d’une interview qu’il a accordée à Jeune Afrique, à Rome, à la fin d’octobre 2015.

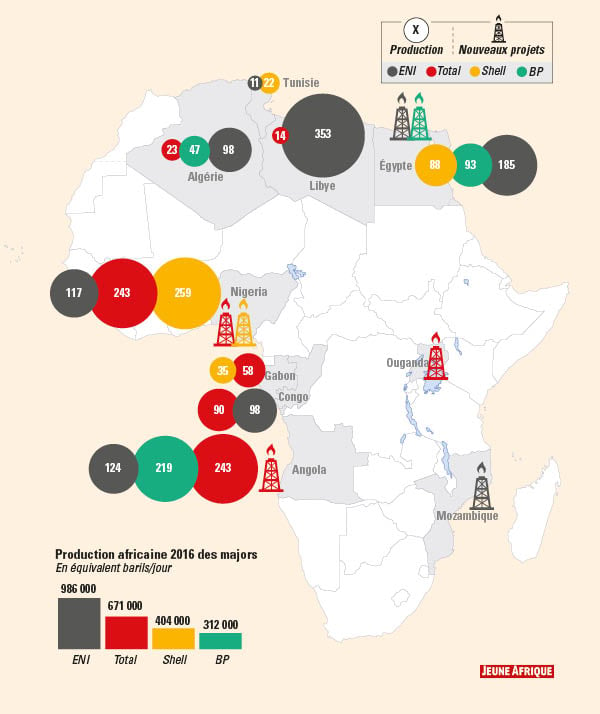

© Jeune Afrique

ENI, Total, Shell et BP repartent à l’assaut du continent, mais différemment. Ces géants européens ont été transformés par la chute des cours.

« Et même si les projets en offshore profond [à plus de 500 mètres sous la surface] en Afrique sont coûteux, ils restent plus compétitifs que ceux d’Europe du Nord et du golfe du Mexique », ajoutait-il. « Entre 2014 et 2016, les coûts de développement ont baissé d’environ 30 %. Chez Total, à la différence de plus petits groupes pétroliers, nous avons la surface financière pour lancer dès maintenant de nouveaux projets qui entreront en production en 2020 ou ultérieurement », nous indiquait quant à lui en juillet 2016 Patrick Pouyanné, PDG de Total, persuadé que ses puits de pétrole africains garderont une place centrale dans sa production.

ENI, Total, Shell et BP repartent à l’assaut du continent, mais différemment. Ces géants européens ont été transformés par la chute des cours. Désormais très sélectifs, focalisés sur la maîtrise des coûts, aussi bien de développement des projets que d’exploitation, ils ont modifié leur organisation et changé de cibles en matière de type de gisement de pétrole et de gaz.

Jeune Afrique fait le point sur cette transformation profonde qui impacte fortement leurs relations avec leurs partenaires : leurs employés, leurs sous-traitants, les compagnies nationales et les États.

Réduction des coûts tous azimuts

Après une phase de déni – d’une durée plus ou moins longue selon les compagnies –, les dirigeants des grands groupes pétroliers ont compris entre 2014 et 2016 que le prix du baril allait rester durablement entre 50 et 60 dollars.

Total, qui se prévaut d’avoir anticipé la chute des cours avant ses grands rivaux, avait annoncé en avril 2014 une réduction du coût du projet angolais de Kaombo de 4 milliards de dollars, faisant passer l’investissement de 20 à 16 milliards de dollars au moment de lancer ce mégaprojet offshore au large de Luanda.

Le géant français est notamment parvenu à réduire la facture en convertissant deux pétroliers transporteurs de brut (VLCC) en unités flottantes de production, stockage et déchargement (FPSO). Construire ces dernières de A à Z aurait été plus onéreux.

Plus tard, Total a poursuivi cette logique partout ailleurs sur le continent. « Nous avons réduit des dépenses sur les coûts de développement des projets décidés, de 10 % à 30 % selon les segments. Pour nos coûts d’exploitation, nous cherchons à être créatifs. En Angola, par exemple, nous réfléchissons à la manière dont nous pouvons faire passer de 200 à 100 personnes les équipages de chacun de nos quatre FPSO [barges de production et de stockage en mer] », détaillait à la fin de 2014 Guy Maurice, le patron de Total pour l’Afrique subsaharienne.

Chez Shell, où le même type de politique a été mis en place, mais en 2015, près d’un an plus tard, les coûts de production bruts en Afrique, qui culminaient en 2014 à 14,85 dollars le baril, sont redescendus à 11,98 dollars en 2015, puis à 9,96 dollars en 2016.

Cette baisse des coûts réalisée sur les exploitations africaines du géant anglo-néerlandais les place aujourd’hui, comme en 2014, 2 dollars en dessous des coûts de production bruts moyens de la compagnie à l’échelle mondiale, gage que la direction Afrique de Shell fait toujours bonne figure par rapport à ses autres directions continentales.

Ces baisses de coût n’auraient pas été possibles sans la collaboration, dès la phase avant-projet, avec les géants de la sous-traitance tels Technip, Saipem (filiale d’ENI) et Schlumberger.

« Avec une entreprise comme Total, nous travaillons ensemble très en amont, nous regardons les architectures des projets et allons chercher toutes les optimisations possibles en matière de choix technologiques », explique Thierry Pilenko, le PDG de Technip, qui, sous la pression de ses grands clients, a lancé en 2014 un plan d’économie de 1 milliard d’euros pour son groupe et lancé un mouvement de concentration du secteur avec l’acquisition de plusieurs autres sous-traitants.

L’objectif ? Réduire les coûts

Les réorganisations ont aussi été l’occasion de réduire les coûts de structure. ENI, qui se revendique comme la première major extractrice de pétrole et de gaz sur le continent – 996 000 équivalents barils par jour actuellement, soit 57 % de sa production mondiale –, se félicite d’avoir mis en place un nouveau dispositif opérationnel dès le début de la crise.

Pour réduire leurs coûts, les majors ont aussi tenté de renégocier avec les autorités des pays africains le niveau de contenu local

« ENI s’est véritablement transformé entre 2011 et 2014 pour devenir un groupe pétrolier intégré. Alors que nous fonctionnions comme un conglomérat, organisé en divisions bien distinctes – pétrole, gaz, raffinage et marketing –, nous avons choisi d’abolir les frontières pour créer des synergies entre les divisions, fait valoir Claudio Descalzi. Désormais, notre direction exploration étudie les possibilités à la fois pour le pétrole et pour le gaz. Une seule direction technique développe des solutions pour l’ensemble de nos projets de production », fait-il remarquer, annonçant une diminution des frais de structure de 100 millions de dollars par an, et une diminution des coûts des projets de 2 milliards d’euros sur quatre ans.

Pour réduire leurs coûts, les majors ont aussi tenté de renégocier avec les autorités des pays africains le niveau de contenu local (d’emploi et de valeur ajoutée localement), même si elles se font discrètes sur ce sujet, socialement sensible.

Pour Kaombo, Total, premier groupe extractif en Angola, a signé avec Luanda un accord pour économiser 1 milliard de dollars en réduisant le nombre d’heures travaillées sur place.

En s’appuyant sur leur poids dans les économies locales, ces géants essaient de faire comprendre que le niveau de contenu local demandé est parfois irréaliste – et donc trop coûteux pour eux – du fait de l’absence des compétences disponibles sur place.

Reste que ce discours n’est pas audible par tous les pays. Au Nigeria notamment, avec l’arrivée du président Buhari, qui a un discours très souverainiste sur ces questions, les majors n’ont pas obtenu la flexibilité espérée.

Une sélection accrue

Après trois années de diète et deux années de gel de tous leurs nouveaux projets majeurs, les pétroliers réfléchissent maintenant à deux fois au modèle économique de ces derniers avant de le lancer.

Les rares projets d’exploration ou de production nouvellement décidés – notamment en Ouganda pour Total, en Égypte pour ENI et dans l’exploration au Sénégal et en Mauritanie pour BP – sortent encore au compte-gouttes. L’âge d’or de l’offshore profond pétrolier pourrait être révolu sur le continent.

« Aujourd’hui, il est plus difficile de trouver des gisements géants tels que Girassol [un bloc de Total en Angola, en offshore profond], disposant de 700 à 800 millions de barils de réserve, permettant une exploitation rentable même avec un baril à 10 dollars », reconnaissait Patrick Pouyanné en 2016.

Du coup, en dehors de l’Angola, perçu comme le continuum des découvertes gigantesques du Brésil, de l’autre côté de l’Atlantique, géologues et ingénieurs des majors parient surtout sur d’autres types de gisements africains.

« Au Nigeria, nous sommes à la pointe des développements dans le domaine gazier depuis plus de cinquante ans, aussi bien pour des clients locaux que pour l’export de gaz liquéfié » Sally Donaldson, porte-parole de Shell

Si, jusqu’au début des années 2010, le pétrole était le principal hydrocarbure recherché sur le continent, le gaz, perçu comme un « carburant du futur » par Claudio Descalzi, a maintenant le vent en poupe, notamment chez ENI, BP et Shell.

Source : Les Échos - Eni © Jeune Afrique

« Au Nigeria, nous sommes à la pointe des développements dans le domaine gazier depuis plus de cinquante ans, aussi bien pour des clients locaux que pour l’export de gaz liquéfié », fait valoir Sally Donaldson, un porte-parole de Shell, qui indique que la compagnie cherche à augmenter les volumes à destination du marché intérieur pour alimenter des centrales électriques. Reste que tous les projets gaziers n’ont pas la même attractivité pour les majors.

Au Nigeria, où Shell est très présent, et en Égypte, où ENI a découvert le mégagisement de Zohr, qui renfermerait l’équivalent de 5,5 milliards de barils de pétrole, il y a clairement des marchés locaux – avec de larges populations – capables d’absorber tout ou partie de la production gazière pour leur électrification, avec des prix d’achat garantis par les autorités, donc moins fluctuants que ceux du baril de pétrole.

En revanche, au Mozambique, où ENI a aussi fait des découvertes majeures, mais aussi en Mauritanie et au Sénégal, où BP et Total ont pris pied, ces projets, qui sont principalement tournés vers l’export, apparaissent beaucoup plus risqués et dépendants de la conjoncture internationale.

Les gisements onshore n’ont plus la cote

Par ailleurs, ENI ainsi que Total explorent intensivement des blocs à proximité de leurs puits en exploitation, avec l’espoir d’utiliser, en cas de découverte, leurs infrastructures existantes (pipelines, barges flottantes de production, gazoducs, usines de liquéfaction…), ce qui leur permettrait un coût d’extraction réduit.

Cette stratégie a porté chance à ENI en Égypte, avec la découverte de Zohr, situé à quelques encablures de ses usines de liquéfaction et de ses gazoducs déjà opérationnels, mais moins à Total, qui escomptait un « redéveloppement » de son bloc d’Anguille, au Gabon, qu’il a finalement abandonné.

Les gisements onshore, moins techniques, n’ont en revanche plus la cote chez les majors.

Le géant français espère avoir davantage de succès dans les eaux angolaises aux alentours de ses gisements de Girassol, Pazflor et CLOV.Les gisements onshore, moins techniques, n’ont en revanche plus la cote chez les majors.

Considérés comme risqués sur le plan social, notamment dans le delta du Niger, où les relations avec les communautés locales sont difficiles pour les Occidentaux, les gisements onshore sont progressivement revendus à des juniors locales, tel Seplat au Nigeria, ou internationales, tel Assala Energy, filiale de Carlyle active au Gabon, qui ont profité du désengagement de Shell.

Cependant, des projets onshore « difficiles » sont toujours d’actualité, notamment pour Total, qui compte faire avancer son projet ougandais, complexe par la viscosité de son brut, qui nécessite de gros investissements dans des pipelines dans un pays sans historique pétrolier.

Sur le plan géographique, si ENI déclare privilégier ses projets dans le nord du continent – pour la proximité de l’Europe – et dans l’est – pour le meilleur accès aux marchés asiatiques –, dans les décisions d’investissements des majors, la localisation est en réalité un critère qui vient bien après le type de gisement, sa taille, le type et la qualité des hydrocarbures présents.

À cet égard, l’arrivée de BP dans un projet gazier au Sénégal et en Mauritanie, aux côtés de Kosmos Energy, qui a multiplié les découvertes dans cette région, est le signe que, même si les majors ont été transformées par la crise, la géologie l’emporte sur tout le reste, aujourd’hui comme hier.

Les acteurs de la sortie de la crise

Total – Guy Maurice

Arrivé en 2014 à la tête des activités exploration et production du géant français en Afrique subsaharienne, il a accéléré la politique de réduction des coûts.

Total – Stéphane Michel

Directeur chargé de l’Afrique du Nord et du Moyen-Orient, il supervise notamment les activités amont de Total en Algérie et en Libye.

ENI – Luca Bertelli

Vice-président chargé de l’exploration de la compagnie italienne, ce proche du PDG, Claudio Descalzi, a réorienté les activités d’exploration d’ENI vers l’est du continent.

BP – Hesham Mekawi

Ancien patron de BP en Algérie, aujourd’hui responsable régional Afrique du Nord, il a poussé le développement des projets gaziers du groupe en Égypte.

BP – Darryl Willis

Nommé en 2014 à la tête de la région Afrique occidentale du groupe, il a confirmé l’importance stratégique de l’Angola pour BP.

Shell – Diederick Bax

Établi à Rotterdam, il est chargé d’identifier pour Shell les opportunités… et les cessions d’actifs, comme dernièrement au Gabon.

Shell – Eugene Okpere

Le vice-président exploration Amérique du Sud et Afrique est la tête chercheuse de Shell, particulièrement au Nigeria.