Abraaj : retour sur la faillite retentissante d’un géant du capital-investissement

L’effondrement du fonds dubaïote continue de secouer le monde du capital-investissement, incitant les investisseurs spécialisés sur les pays émergents à la prudence.

C’est en février dernier qu’Arif Naqvi, fondateur d’Abraaj, ici dans ses bureaux new-yorkais, a remis sa démission. © ANGEL FRANCO/NYT-REDUX-REA

Publié le 30 octobre 2018 Lecture : 10 minutes.

La finance est une affaire de confiance. Quand cette dernière est brisée, tout peut très vite s’écrouler.

Ainsi s’explique la faillite au premier semestre de 2018 du capital-investisseur dubaïote Abraaj, qui, à son apogée, disposait de près de 14 milliards de dollars (12 milliards d’euros) d’actifs sous gestion.

La chute, aussi brutale fut-elle, était peut-être prévisible…

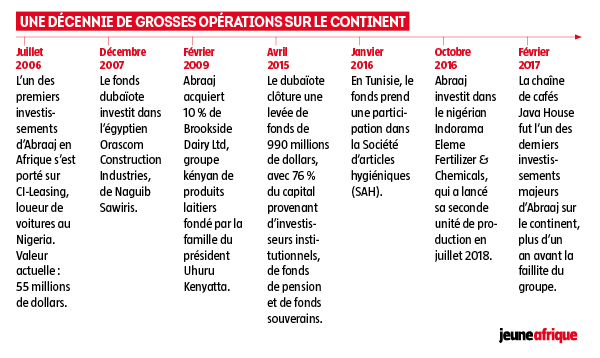

Abraaj a investi plus de 1 milliard de dollars dans des entreprises privées implantées en Afrique du Nord et en Afrique subsaharienne. La plupart d’entre elles ne sont pas aujourd’hui affectées par les déboires du fonds car celui-ci ne prenait en général que des participations minoritaires.

>>> À LIRE – Tunisie : le fonds d’investissement Abraaj va prendre le contrôle de 35% de Tunisie Telecom

Puiser dans les fonds sous gestion pour payer les dépenses

Les investisseurs étant pressés de sécuriser leurs fonds, l’implosion de la société a toutefois donné lieu à une série de poursuites judiciaires à travers le monde.

Quelques mois plus tôt, le 25 janvier 2018, à l’occasion du Forum économique mondial de Davos, Arif Naqvi, le fondateur d’Abraaj, partage la scène avec Bill Gates autour du thème « une nouvelle ère pour la santé dans le monde ».

Huit jours plus tard, le New York Times et le Wall Street Journal révèlent que des investisseurs, dont la Fondation Bill et Melinda Gates, ont fait appel à un cabinet de juricomptables pour passer au peigne fin les comptes d’Abraaj. Ils veulent comprendre pourquoi leurs 200 millions de dollars n’ont pas été investis comme prévu dans des projets relatifs à la santé au Kenya, au Nigeria et au Pakistan.

Arif contrôlait tout. C’était son bébé, et lui seul savait s’en occuper. Tout passait entre ses mains et celles de ses proches

À la fin de février, Arif Naqvi remet sa démission en tant que gestionnaire du fonds. Le mois suivant, 15 % des 350 membres du personnel de la société sont licenciés, et les investisseurs ne sont plus tenus d’apporter les 3 milliards de dollars qu’ils s’étaient engagés à verser au fonds alors que ce dernier avait pour objectif d’en lever 6 milliards.

La conclusion des audits financiers est sans appel : la société a puisé dans les fonds sous gestion pour payer ses dépenses. De nombreux cadres claquent la porte. Au mois de juin, tandis que les dirigeants tentent de céder des parts de la société, deux créanciers saisissent la justice dans les îles Caïmans pour mettre fin à ses activités. En réponse, Abraaj dépose une demande de liquidation provisoire.

Château de cartes

C’était un « château de cartes », confie sous le couvert de l’anonymat l’un de ses anciens salariés. En raison de la procédure en cours, les ex-analystes que nous avons contactés ne souhaitent pas être cités. Un autre décrit, toujours en off, l’ambiance de travail qui régnait au sein de la société : « L’organisation était très centralisée, et l’atmosphère plutôt toxique. L’entreprise était dirigée comme une affaire familiale. Arif contrôlait tout. C’était son bébé, et lui seul savait s’en occuper. Tout passait entre ses mains et celles de ses proches. »

Arif Naqvi voulait être l’homme qui inverse le cours de l’Histoire, celui qui fait quelque chose d’unique

Abraaj, c’est une histoire d’hubris, entretenue par des investisseurs désireux de croire qu’il est possible de gagner de l’argent tout en participant au développement des pays émergents. C’est aussi une histoire d’excès et de mauvaise gestion. Même s’il s’agit d’un cas isolé, la chute d’Abraaj devrait néanmoins inciter les investisseurs à renforcer leur vigilance.

Naqvi est né à Karachi, au Pakistan. Il a commencé le conseil en investissement à Dubaï en 1994. Après avoir réalisé une série de deals de plus en plus lucratifs, il fonde Abraaj en 2002. Alors qu’il est initialement focalisé sur le Moyen-Orient, l’acquisition d’Aureos Capital en 2012 lui permet d’étendre ses activités à l’Amérique latine, à l’Asie et à l’Afrique.

>>> À LIRE – Capital-investissement : Abraaj recalibre ses ambitions

En 2013, Abraaj monte au capital de Fan Milk International, un fabricant et distributeur de produits laitiers et de jus fondé au Ghana, avec une participation de 51 %. Danone a acquis le capital restant pour plus de 360 millions de dollars.

« Nous avons pris le risque d’investir dans ce que les Occidentaux appellent à tort “marchés émergents”, déclarait Naqvi à Forbes en 2015. Ce sont pour nous des marchés de croissance. » La même année, Abraaj lève près de 1 milliard de dollars pour son troisième fonds consacré à l’Afrique subsaharienne. Un ex-salarié ajoute : « Abraaj était une machine de marketing. Arif Naqvi voulait être l’homme qui inverse le cours de l’Histoire, celui qui fait quelque chose d’unique. Tel était son projet. »

Pénurie de cash

Mais quand on investit, il est impossible d’évacuer la question du risque. Abraaj finit par le découvrir. En 2008, le capital-investisseur prend une participation de contrôle dans K-Electric, un fournisseur d’électricité basé à Karachi, pour 360 millions de dollars, selon Forbes.

K-Electric au Pakistan, une des sociétés déjà dans le portefeuille d'Abraaj. © K-Electric

En octobre 2016, il annonce qu’il vend ses parts à un acheteur chinois pour 885 millions de dollars. Mais l’opération est plusieurs fois différée pour des raisons administratives. Selon le cabinet Deloitte, sollicité par Abraaj pour étudier ses comptes et dont les conclusions ont été présentées au début de juin 2018, ce retard a provoqué une pénurie de cash.

Alors que les liquidités s’assèchent, les investisseurs commencent à se poser des questions. Entre 2015 et 2016, le Growth Markets Health Fund d’Abraaj a levé 1 milliard de dollars destinés à être investis dans la santé en Asie du Sud et en Afrique subsaharienne.

Interrogations ouvertes

L’institution américaine de développement Overseas Private Investment Corp. (OPIC) y a placé 150 millions de dollars ; la Fondation Gates, 100 millions. D’après le Wall Street Journal, plus de la moitié de cet argent a été confiée à Abraaj entre octobre 2016 et avril 2017.

Seulement, en septembre 2017, le fonds dubaïote n’a alloué que 266 millions de dollars. La situation est d’autant plus étrange que les sociétés de private equity investissent leur argent sitôt après l’avoir reçu. Quatre des 24 investisseurs du fonds – la Fondation Gates, la Banque mondiale, l’agence britannique de coopération internationale DFID et l’Agence française de développement à travers sa filiale Proparco – commencent à s’interroger ouvertement sur la gestion du fonds.

Pour rassurer les bailleurs, Naqvi met le retard sur le compte des récentes élections kényanes émaillées de troubles et d’obstacles réglementaires. Par ailleurs, Abraaj avait prévu de construire un hôpital de 17 étages à Karachi, mais la ville a interdit récemment les nouveaux immeubles de plus de deux étages.

La construction de deux autres hôpitaux à Lagos a, elle, été repoussée à cause de délais d’importation et d’autorisations administratives.

Manque de « gouvernance adéquate »

Mais les investisseurs ne se sont pas laissés convaincre, et l’histoire ne s’arrête pas là. En décembre 2017, Abraaj rend plus de 100 millions de dollars à ses partenaires et fait appel au cabinet KPMG afin d’auditer son fonds dévolu à la santé.

En février 2018, il déclare que les experts-comptables, qui ont également audité ses fonds les plus importants, n’ont rien trouvé.

>>> À LIRE – Abraaj lève 990 millions de dollars pour investir en Afrique subsaharienne

Cependant, Deloitte n’est pas du même avis. Il affirme qu’Abraaj a utilisé son fonds dévolu à la santé pour payer ses dépenses. Il découvre également que la société dubaïote a « mélangé » 94,6 millions d’euros appartenant au fonds dédié à la santé avec l’argent d’un de ses fonds de private equity à court de cash. Deloitte ne dispose d’aucune preuve de détournement d’argent mais il fait part du manque de « gouvernance adéquate » d’Abraaj.

Un rapport daté du 12 juin 2018 et rédigé par le cabinet PwC, liquidateur provisoire d’Abraaj nommé par un tribunal caïman, est encore plus accablant. Les experts-comptables n’ont pas réussi à mettre la main sur les états financiers de la société.

En revanche, en se plongeant dans la comptabilité du fonds dévolu à la santé, ils ont découvert qu’Abraaj avait également emprunté de l’argent à deux autres fonds, auxquels il doit toujours 171 millions de dollars. Entre-temps, le revenu mensuel du capital-investisseur tombe à 2,2 millions de dollars, alors que ses coûts salariaux atteignent 3 millions de dollars…

PwC pointe le niveau « inhabituellement » élevé de dettes d’Abraaj, principale faille du château de cartes. Ce dernier a investi 100 millions de dollars dans son fonds dévolu à la santé, soit 10 % d’engagement. Habituellement, les fonds de private equity participent à hauteur de 1 % ou 2 %.

Défaut de paiement

Pour l’ensemble de ses opérations, Abraaj aurait donc dû s’endetter à hauteur de 1 milliard de dollars au moins. « C’est une somme astronomique », commente le cadre d’un fonds de private equity spécialisé sur l’Afrique.

Au fur et à mesure que les difficultés de trésorerie s’aggravent, la question de la dette d’Abraaj rejaillit. En mai 2018, après un défaut de paiement portant sur un prêt de 100 millions de dollars, un fonds de pension koweïtien dépose une requête dans les îles Caïmans avec pour motif la liquidation d’Abraaj.

Il est rejoint quelques semaines plus tard par Auctus Fund, fondé par Hamid Jafar, dont la famille détient Crescent Petroleum, un conglomérat basé à Sharjah. Jafar avait prêté 300 millions de dollars à Abraaj en décembre 2017.

L’étau se resserre davantage quand une procédure pénale est engagée contre Naqvi à Sharjah au mois de juin 2018, après que des chèques, signés en garantie du prêt, ont été refusés. « Ce prêt témoigne de la confiance qui était accordée à Arif Naqvi », ont fait valoir à la presse les avocats de Jafar à ce moment-là.

Reprise par Actis des actifs africains

« Les événements ont montré que les promesses n’ont pas été faites de bonne foi et qu’il n’y avait pas d’intention de rembourser la dette. » Le prêt était dû pour le 28 février 2018, avec un taux d’intérêt de 6 %, ont déclaré les avocats de Jafar.

Les conseils de Naqvi contestent ce point dans une interview publiée dans The Africa Report à la fin de juin 2018. « Quand le prêt a été accordé, il n’y avait pas de conditions associées, a déclaré Habib Al-Mulla, du cabinet d’avocats d’affaires Baker McKenzie. M. Naqvi s’est engagé à rembourser ces chèques […] et les Jafar le savent. » Et d’ajouter : « Il y avait assez de confiance entre eux pour que les Jafar fournissent un prêt sans discuter les modalités de paiement. » Un accord est toujours en discussion.

C’est le fonds britannique Actis qui a repris, à la fin de septembre 2018, les actifs africains d’Abraaj, pour lesquels plusieurs offres étaient sur la table. Les américains York Capital Management et Cerberus Capital Management, ainsi que l’Abu Dhabi Financial Group faisaient notamment partie des repreneurs potentiels.

Les liquidateurs avaient rejeté, au début de juillet 2018, la proposition de Colony Capital et avaient alors lancé un nouvel appel d’offres.

Des managers, pas des actionnaires

Alors que la plupart des entreprises financées par les fonds d’Abraaj ont elles aussi préféré garder le silence, quelques-unes ont toutefois accepté de témoigner. « Abraaj, ce sont seulement des managers, pas des actionnaires », a ainsi déclaré à la presse Wole Oshin, le directeur général de Custodian, un assureur nigérian dans lequel Abraaj détient une part minoritaire. « La solidité de notre entreprise ne sera pas remise en cause. »

Pour le moment, les affaires tournent comme d’habitude

La tourmente dans laquelle Abraaj est plongé « ne nous a pas affectés, de quelque manière que ce soit », a affirmé de son côté Paul Smith, directeur de la chaîne de restauration kényane Java House à Bloomberg, en juillet 2018. « Pour le moment, les affaires tournent comme d’habitude. »

Abraaj avait racheté en février 2017 une participation de 90 % dans Java House à Emerging Capital Partners, une autre société de capital-investissement, pour un montant estimé à plus de 100 millions de dollars. « La chaîne prévoit d’augmenter de 60 à 200 son nombre de points de vente au cours des quatre prochaines années, au Nigeria et en Chine notamment », a précisé Paul Smith.

Un autre investissement d’Abraaj en Afrique concerne l’indonésien Indorama, producteur d’engrais en Afrique subsaharienne implanté au Nigeria. Ce dernier a annoncé, en juin 2018, la signature d’un accord de financement avec IFC (filiale de la Banque mondiale pour le secteur privé) pour la construction d’une nouvelle ligne de production avec une capacité annuelle de 2,8 tonnes de fertilisants.

>>> À LIRE – Abraaj investit dans le tunisien SAH

Des observateurs avancent que la compétition entre les grosses sociétés de capital-investissement en Afrique a conduit Abraaj à surpayer l’acquisition d’actifs, dont le montant dépassait les 100 millions de dollars. « Il y a eu moins de deals à convoiter et plus de dollars », commente le patron d’un plus petit capital-investisseur spécialisé sur l’Afrique qui souhaite rester anonyme.

Mauvais temps pour le private equity

Les opérations conclues l’année dernière sur le continent représentent la moitié de la valeur de celles enregistrées en 2014, soit 154 transactions recensées cette année-là pour un montant de 7,9 milliards de dollars, selon African Private Equity et Venture Capital Association. La situation s’est éclaircie, depuis, grâce à l’amélioration de la conjoncture économique au Nigeria et en Afrique du Sud. Néanmoins, la plupart des analystes s’accordent pour dire que les problèmes rencontrés par Abraaj sont de sa seule responsabilité, et non le résultat d’une industrie frénétique. Reste que l’effondrement de l’un des plus importants investisseurs dans les pays émergents n’est pas anodin. « Cela n’a rien de bon pour l’industrie du private equity, commente le cadre d’une société de capital-investissement spécialisée sur l’Afrique. À juste titre, cela incitera les investisseurs à se montrer encore plus prudents. »

Le secteur compte désormais plus de 150 entreprises, dont 62 % qui ont installé leur siège sur le continent. Une demi-douzaine de ces sociétés, dont le panafricain Emerging Capital Partners, les britanniques Helios Investment Partners et Development Partners International, affichent plus de 1 milliard de dollars d’actifs (866,5 millions d’euros).

Mais ces acteurs affrontent une mauvaise passe. Outre la mise en liquidation d’Abraaj et l’échec de l’aventure africaine du géant américain KKR, qui n’a réalisé qu’une seule transaction en trois ans, il faut compter avec les atermoiements du titan new-yorkais Carlyle, qui déplore le montant de ses frais généraux sur le continent. De plus, les sommes mobilisées par ces entreprises ont baissé à 1,94 milliard de dollars en 2017, loin des 4,8 milliards de dollars obtenus en 2015.

HS49_AS_HT