Banques nigérianes : comme un parfum de crise

La récente nationalisation de Skye Bank a fait ressurgir le spectre du krach de 2009-2010, qui avait ébranlé le secteur bancaire du pays. Si les leaders semblent en mesure de résister, les établissements intermédiaires restent vulnérables. Comme il y a neuf ans…

Les huit banques d’importance systémique représentent plus de 70% des actifs bancaires du pays. Ici, Lagos Island. © Gwenn DUBOURTHOUMIEU pour JA

Banques nigérianes : comme un parfum de crise

La récente nationalisation de Skye Bank a fait ressurgir le spectre du krach de 2009-2010, qui avait ébranlé le secteur bancaire du pays. Si les leaders semblent en mesure de résister, les établissements intermédiaires restent vulnérables. Comme il y a neuf ans…

Godwin Emefiele sort d’un week-end ombrageux, lorsqu’il ouvre, le lundi 24 septembre, les débats du Comité de politique monétaire (MPC) de la Banque centrale du Nigeria (CBN), principale instance de pilotage macroéconomique du pays. Pendant quarante-huit heures, la très active twittosphère nigériane s’est déchaînée contre le gouverneur de la CBN et la nationalisation temporaire de Skye Bank (8e banque du pays en 2015), annoncée le vendredi 21 septembre.

« Skye a besoin d’une recapitalisation urgente, car elle ne peut pas continuer à survivre avec les apports en liquidités de la CBN. Les actionnaires de la banque n’ont pas été en mesure de la recapitaliser », a regretté Godwin Emefiele. Les actifs, le passif et les 5 000 employés de la structure défunte sont absorbés par une nouvelle « banque relais », Polaris Bank, chargée de trouver un repreneur.

Depuis juillet 2016, Skye Bank était déjà sous la tutelle de la Banque centrale… À l’époque, l’institution avait remercié la quasi-totalité du conseil d’administration et du haut management de l’établissement, ébranlé par la chute des cours du pétrole et confronté à de lourdes créances douteuses, accordées dans des conditions jugées suspectes. « Toute notion de faillite de Skye Bank, après sa mise sous le contrôle de la Banque centrale, est une mise en cause directe de cette dernière », a dénoncé l’analyste financier Olufemi Awoyemi.

Incapacité à mobiliser des capitaux

Pour George Bodo, spécialiste du secteur bancaire à Ecobank, la nationalisation « n’est pas une surprise complète, puisque c’est l’un des scénarios que nous avions envisagés dès sa mise sous tutelle ». Soit. Mais l’incapacité de la nouvelle direction – maintenue sous Polaris Bank – à recouvrer les créances, et celle des actionnaires à mobiliser de nouveaux capitaux interrogent sur l’efficacité des choix de la CBN. La chute de Skye Bank réveille également les fantômes de la crise bancaire de 2009-2010, qui avait entraîné de nombreuses nationalisations.

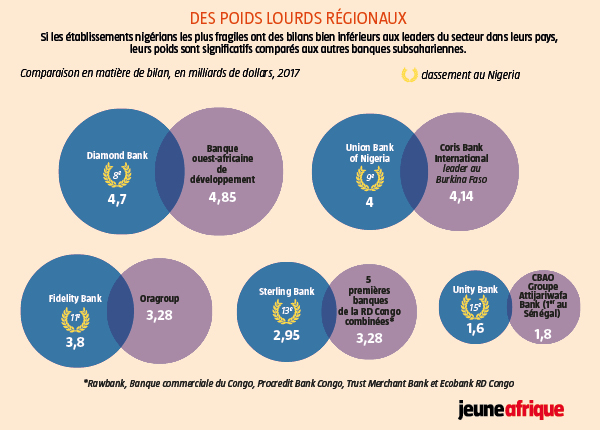

Pour bien comprendre l’ampleur du choc, il faut noter premièrement que Skye fait partie, au même titre que Diamond Bank, autre groupe en situation délicate, des huit « banques d’importance systémique » (SIB) du pays, aux côtés de First Bank, Guaranty Trust Bank, Zenith Bank, United Bank for Africa, Access Bank et Ecobank Nigeria. Ces établissements représentent plus de 70 % des actifs bancaires du pays.

JA3016_p59

Deuxièmement, sa recapitalisation va coûter 786 milliards de nairas (1,87 milliard d’euros) à Amcon, la structure publique de défaisance créée en 2010. Par comparaison, le gouvernement fédéral avait déboursé à l’époque 4 milliards de dollars (3 milliards d’euros) pour secourir pas moins de neuf banques. Enfin, la CBN a déjà accordé plus de 350 milliards de nairas en liquidités à Skye Bank. « La reprise de Skye Bank reflète peut-être plus largement les défis auxquels sont confrontées les banques de taille moyenne au Nigeria », avertit George Bodo.

Une crise qui touche surtout des acteurs de taille intermédiaire

Vus de Lagos, Union Bank, Skye Bank ou Diamond Bank sont des acteurs moyens. Mais à l’échelle régionale aucune de ces banques « moyennes » n’est un acteur secondaire. Or, selon les dernières simulations (stress tests) de la Banque centrale, une dégradation soudaine de la solvabilité des cinq premiers créanciers de ces banques intermédiaires entraînerait une chute brutale du ratio d’adéquation des fonds propres. Dans le pire des cas, il reculerait de plus de 15 points, à des niveaux insoutenables !

JA3016_p62

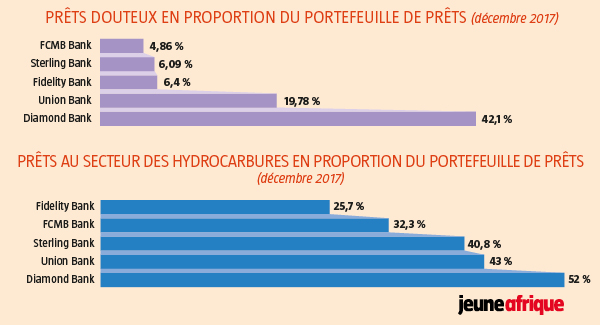

Parmi les établissements concernés figurent Unity Bank (au 15e rang des banques nigérianes en 2017) et Sterling Bank (13e). Mais d’autres banques plus importantes comme Diamond Bank (8e), Union Bank (9e) ou encore Fidelity Bank (11e) présentent un profil de risque comparable. L’agence Moody’s leur attribue des notes locales similaires (A2.ng), loin de leaders tels que Zenith Bank ou Access Bank (Aa3.ng).

De plus, « le ratio ajusté des prêts non performants des banques de taille moyenne est de 15,8 % contre 9,5 % pour les cinq plus grandes banques du Nigeria », souligne Akin Majekodunmi de Moody’s, qui note cependant qu’avec « la restructuration de la plupart des prêts pétroliers et gaziers, nous nous attendons à ce que la performance des prêts se stabilise pour toutes les banques ».

JA3016_p60

On l’oublie parfois, mais excepté Intercontinental Bank (3e) et Oceanic Bank (4e) rachetés respectivement par Access Bank et Ecobank, la crise de 2009-2010 a majoritairement affecté des acteurs de taille intermédiaire. Parmi eux figuraient déjà Union Bank (11,43 % des prêts douteux repris par Amcon), dont le portefeuille de crédits demeure fragile, mais aussi l’ex-Afribank (11,40 %). Ce dernier a été racheté, en 2014, par… Skye Bank pour 129 milliards de nairas. Un prix qui avait surpris au vu des capacités de financement du repreneur. La nationalisation vient confirmer ces doutes.

>> A LIRE – Course à la recapitalisation en Afrique de l’Ouest

Par ailleurs, comme le rappelle Akin Majekodunmi, « les banques de taille moyenne doivent payer des taux d’intérêt plus élevés pour attirer de l’épargne et, par conséquent, elles se concentrent davantage sur les prêts aux petites entreprises et les clients particuliers, où les rendements sont plus élevés, mais les risques aussi ». Leur influence sur l’accès au crédit des PME reste donc cruciale, alors que la reprise économique au Nigeria est poussive. Début octobre, la Banque mondiale a réduit de 2,1 % à 1,9 % ses prévisions de croissance pour le pays.

Garde-fous

La fragilité des banques moyennes du Nigeria a des conséquences au-delà des frontières. « En cédant ses actifs francophones à l’ivoirien NSIA, rappelle Akin Majekodunmi, Diamond Bank peut mobiliser des fonds pour atteindre son coefficient d’adéquation du capital de 15 %. » Par ailleurs, elle encourage également des investisseurs équivoques, tels que l’américain Milost Global. Peu connu du marché africain, Milost, qui revendique 25 milliards de dollars d’actifs, a évoqué, en mars, une mise de 1 milliard de dollars dans Unity Bank, qui, depuis un an, cherche désespérément à renforcer son capital. Devant la polémique sur la réalité des ressources financières de Milost, le projet a fait long feu…

Plusieurs observateurs avertissent néanmoins contre une surinterprétation du cas Skye Bank, et rappellent les évolutions réglementaires et les garde-fous introduits depuis dix ans. En octobre 2010, la CBN a abrogé les licences de « banque universelle » et a imposé que les activités de banque d’investissement, de banque d’affaires et de banque commerciale soient exercées « à travers des structures juridiques différentes », relève Kofo Dosekun du cabinet Aluko & Oyebode, réduisant ainsi le risque de crise systémique.

Depuis sa création, Amcon n’a pu récupérer que 740 milliards de nairas sur plus de 1 700 milliards de créances absorbées au début de la décennie.

Début octobre, la banque d’affaires Renaissance Capital affichait « une préférence relative pour les banques nigérianes par rapport au reste de l’Afrique subsaharienne », estimant que « les valorisations actuelles présentent une bonne opportunité d’entrée pour les investisseurs » et se disant « à l’aise avec l’évolution tendancielle de la qualité des actifs au Nigeria ». Elle recommande en particulier les actions de GTBank, Zenith Bank, United Bank for Africa et Access Bank. Il faut noter qu’il ne s’agit que des leaders du marché.

Concentration des prêts

Nombre de spécialistes du secteur financier nigérian estiment que la crise à Skye Bank est loin d’être terminée. In fine, « la tâche d’une banque relais est d’assurer une transition harmonieuse d’un état d’insolvabilité à la poursuite des activités bancaires puis à une cession réussie », explique l’avocat Eseoghene O. Palmer, du cabinet Adedunmade Onibokun & Co.

>> A LIRE – Ecobank : des actionnaires (enfin) apaisés

En l’occurrence, d’où viendront les repreneurs potentiels, alors que le recouvrement des créances au Nigeria, près de dix ans après la crise de 2009, demeure un calvaire ? Ecobank Nigeria a injecté 260 millions de dollars, en 2017, dans une structure de défaisance pour sortir de son bilan et tenter de recouvrer des dettes héritées d’Oceanic Bank.

Depuis sa création, Amcon n’a pu récupérer que 740 milliards de nairas sur plus de 1 700 milliards de créances absorbées au début de la décennie. La concentration des prêts accordés à de puissants opérateurs nigérians complique leur recouvrement. Plus de 40 % du portefeuille d’Amcon provient de soixante-deux prêts d’une valeur individuelle supérieure à 10 milliards de nairas. Skye Bank, Diamond Bank et la Banque africaine d’import-export (Afreximbank) sont empêtrés dans un imbroglio judiciaire à Londres et à Lagos pour récupérer 114 millions de dollars dus par des sociétés liées à Ambrosie Orjiako, président de la junior pétrolière nigériane Seplat (cette dernière n’est pas partie au litige).

Taux directeur inchangé depuis juillet 2016

C’est dans ce contexte délicat qu’ont eu lieu, à la fin de septembre, les délibérations du comité de politique monétaire. Les minutes, rendues publiques cette semaine [PDF], donnent une mesure de l’intensité des débats. Malgré l’opposition de trois de ses dix membres, l’instance a maintenu inchangé son taux directeur en vigueur depuis juillet 2016 (14 %). Elle a justifié sa décision en expliquant qu’un relèvement de ce taux renchérirait le coût du crédit, entraînerait une hausse des créances en souffrance et in fine affaiblirait la reprise économique.

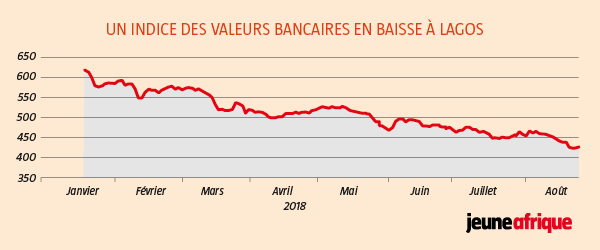

Or, fin août, la croissance des crédits aux entreprises plafonnait à 1,2 % bien en dessous de l’objectif de 5,6 % annoncé en début d’année. Par ce choix, la CBN renonce implicitement à juguler l’inflation, qui dépasse pourtant 11 % (contre 6 à 9 % dans les prévisions). Ce qui illustre, au même titre que la chute de Skye Bank, la fragilité du secteur bancaire nigérian.