Retour en grâce sous conditions

Conçues pour parer les défaillances des marchés, mais souvent critiquées pour leur mauvaise gestion, les banques de développement voient leur cote remonter depuis la crise de 2008. Le défi du développement durable leur offre un nouveau terrain d’expression.

Devenue opérationnelle en 1976, la BOAD est la banque de développement commune aux 8 États de l’Union économique et monétaire ouest-africaine. © DR

Banques de développement : retour en grâce sous conditions

Conçus pour parer les défaillances des marchés, mais souvent critiqués pour leur mauvaise gestion, ces établissements voient leur cote remonter depuis la crise de 2008. Le défi du développement durable leur offre un nouveau terrain d’expression.

D’aucuns leur avaient déjà dit : adieu et bon débarras ! Omniprésentes après les indépendances, les banques publiques ont subi de plein fouet les crises des années 1980 et 1990, lestées de créances douteuses, soupçonnées de financer les affidés des pouvoirs en place, ou jugées simplement dysfonctionnelles. « Parmi celles qui ont survécu, beaucoup ont été transformées en banques commerciales classiques. Les autres sont aujourd’hui généralement dans une situation peu enviable », constate Paul Derreumaux, cofondateur en 1982 du groupe panafricain Bank of Africa.

L’actualité récente tend en effet à confirmer l’analyse de ce vétéran des marchés financiers africains. En septembre, la Banque gabonaise de développement, qui était sous administration provisoire depuis 2017, a perdu sa licence. Début octobre, Lomé s’est résolu à privatiser la Banque togolaise pour le commerce et l’industrie (BTCI) et l’Union togolaise de banque (UTB), incapable de les redresser. Quant à la Côte d’Ivoire, elle a longtemps tergiversé avant d’annoncer il y a quelques semaines l’ouverture au secteur privé du capital de la Banque nationale d’investissement (BNI) et de celui de la Caisse nationale des caisses d’épargne (CNCE). La Banque camerounaise des PME (BCPME) connaît elle aussi des difficultés, comme le prouve l’appel du FMI à une révision de sa stratégie.

Reste que le modèle de banques à capitaux publics au service de la politique économique des états persiste sur le continent. Elles seraient bien plus d’une centaine à travers l’Afrique. Et de nouvelles structures ne cessent d’être créées.

20 000 PME à financer au Nigeria

La BCPME a été lancée à Yaoundé il y a trois ans seulement. Début 2017, Abuja a débauché Tony Okpanachi chez Ecobank pour piloter la toute nouvelle Development Bank of Nigeria, qui entend à moyen terme financer 20 000 PME. Depuis la mi-octobre, Nairobi veut fusionner trois banques publiques pour fonder Kenya Development Bank (KDB), consacrée au financement des infrastructures. « Il existe encore plus de 500 banques de développement dans le monde. La principale raison invoquée pour expliquer le maintien de leur rôle est la persistance de défaillances du marché », estime l’économiste sud-africaine Janine Thorne.

Parmi ces dernières : le manque de financement à long terme, le peu de crédits accordés aux régions ou aux groupes les plus pauvres, un apport insuffisant de ressources aux secteurs à haut risque tels que les nouvelles technologies. « C’est au secteur public qu’il revient de financer les PME pendant leur phase de formalisation. Une fois le processus achevé, les banques privées peuvent prendre le relais », complète Michel Losembe, ex-DG de la Banque internationale pour l’Afrique au Congo.

Pour pallier l’insatisfaction des besoins de l’économie, les banques de développement disposent d’un autre avantage : leur flexibilité. Contrôlées ou non par l’État, dévolues à un secteur spécifique ou à une mission globale de développement, prêtant directement aux acteurs économiques ou par l’intermédiaire d’opérateurs privés, les formes et missions des institutions publiques de développement varient considérablement en Afrique.

Le Président de la BOAD visite l’Usine CIMIVOIRE, en Côte d’ivoireEn marge du Conseil d’Administration de la BOAD tenu le 19 septembre dernier, le Président de la BOAD, Monsieur Christian ADOVELANDE a visité, en compagnie de plusieurs Directeurs et Administrateurs de la BOAD, l’Usine de fabrication de ciment Cimivoire dont le prêt a été approuvé au cours de la 108 ème réunion de son Conseil, en Mars 2018, à Dakar. A travers cette visite, il s’agit de voir sur le terrain, la réalité des financements de projets approuvés par les administrateurs au cours des différents Conseils d’administration.Pour cette visite en particulier, le projet est relatif au financement partiel pour un montant de 25 Milliards de FCFA du projet d’implantation d’une unité de production de ciment par la société CIMENTS DE CÔTE D’IVOIRE (CIMIVOIRE) à Abidjan en Côte d’Ivoire. Le projet a pour objet, l’implantation d’une unité de broyage de clinker d’une capacité installée de trois millions (3 000 000) de tonnes de ciment par an dans la zone portuaire d’Abidjan.La réalisation de cet ouvrage contribuera à : (i) la création de richesses et (ii) la production et la commercialisation de ciment à des prix compétitifs.© BOAD © BOAD

Fausse bonne idée

Dirigée depuis décembre 2017 par Eric Rutabana, ancien des filiales locales de I&M Bank et Kenya Commercial Bank, Development Bank of Rwanda (DBR) a pour mission d’« accélérer la croissance économique » du pays. Pour servir son mandat, DBR investit en capitaux propres dans une demi-dizaine d’entreprises (agro-industrie, hôtellerie, cimenterie…), elle accorde des crédits immobiliers, des prêts étudiants et des garanties aux agriculteurs…

Dans certains domaines, comme l’immobilier et l’agriculture, les banques commerciales peuvent paraître moins bien placées que des banques publiques

Si DBR est détenu majoritairement par Kigali, ce n’est pas le cas de la Banque de l’habitat du Sénégal (BHS), dont l’État ne contrôle directement que 18,6 % du capital. Dakar dispose néanmoins d’une majorité au conseil d’administration, malgré la présence à ses côtés d’assureurs, de banques et d’entrepreneurs privés, et utilise la BHS comme l’instrument principal de la politique publique immobilière au pays de la Teranga.

« Dans certains domaines, comme l’immobilier et l’agriculture, les banques commerciales peuvent paraître moins bien placées que des banques publiques. En raison de la maturité des financements ou des besoins de couverture territoriale », reconnaît Paul Derreumaux. Mais le banquier français reste sceptique sur cette approche. « De façon générale, l’option des banques de développement est une fausse bonne solution. Du fait des nouvelles réglementations (Bâle II et Bâle III), les banques commerciales disposent de fonds propres plus importants et ont amélioré leur gestion des risques. Elles sont plus audacieuses et sont obligées de s’intéresser à de nouveaux secteurs. Elles sont par exemple déjà plus présentes dans le financement de l’habitat », assure le cofondateur de Bank of Africa.

>> A LIRE – À Johannesburg, les banques de développement veulent remédier au déficit de financement des infrastructures

Des exemples de réussite

Au-delà des défaillances du marché qu’elles corrigent et de la flexibilité d’intervention qu’elles offrent aux gouvernements, l’attrait de ces banques tient aussi aux exemples de réussite qui existent à travers le monde. De puissantes institutions, comme China Development Bank, l’allemand KfW ou le brésilien BNDES, existent pour montrer que ce modèle peut réussir. Sur le continent aussi, les exemples de succès abondent. La Société nigérienne de Bank – contrôlée par Niamey et la Société tunisienne de banque (STB, publique) – est le leader du marché local et s’active particulièrement dans la promotion de l’entrepreneuriat (agroalimentaire, volaille, BTP, transports).

Malgré les difficultés qu’elles connaissent depuis la révolution de 2011, les trois principales banques publiques tunisiennes demeurent parmi les cinq plus importants groupes du pays. « Elles ont continué à jouer un rôle important dans le financement des entreprises et des professionnels. En effet, la Banque nationale agricole (BNA) a alloué 37,2 % des crédits octroyés directement au secteur de l’agriculture et de la pêche, la STB a assuré plus de 35 % des crédits dispensés au secteur du tourisme, et la Banque de l’habitat (BH) a couvert 24,3 % des crédits consentis au secteur de l’immobilier », selon le rapport 2017 de la Banque centrale de Tunisie.

JA3019_p51

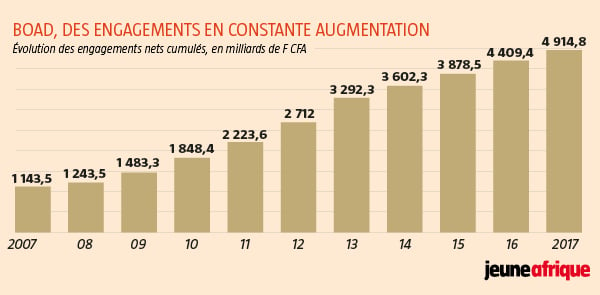

5 milliards d’euros approuvés par la Boad depuis 2011

La Banque ouest-africaine de développement (Boad), qui célèbre son 45e anniversaire, est régulièrement évoquée comme élève modèle parmi ses pairs. « La Boad demeure la référence en matière de banque régionale de développement ayant réussi en Afrique. Elle a toujours eu une équipe de qualité », concède Paul Derreumaux. L’institution régionale, créée en 1973, a connu une nette expansion depuis l’arrivée aux commandes, il y a sept ans, du Béninois Christian Adovelande. Entre 2011 et 2017, elle a approuvé 3 235 milliards de F CFA (5 milliards d’euros environ) de financements, soit le double des montants approuvés durant les trois décennies précédentes. « L’un des facteurs majeurs de réussite est une moindre dépendance vis-à-vis d’un État en particulier », décrypte Paul Derreumaux.

Un avis partagé par le consultant en stratégie Emmanuel Leroueil, qui déplore les « relations incestueuses entre le politique et l’économique » en Afrique centrale. « Alors qu’en Afrique de l’Ouest ils ont professionnalisé la Boad, avec la nomination de managers expérimentés, chaque directeur général de la Banque de développement des États de l’Afrique centrale (BDEAC) représente un pays, avec un système tournant entre États. Aussi, dénoncer la gestion du prédécesseur, c’est attaquer le pays qui l’a envoyé », regrette-t-il. « Les emprunteurs se sentent moins tenus de rembourser, voyant le prêt plus comme une subvention de l’État que comme une dette », ajoute notre interlocuteur.

Pour qu’une banque de développement soit bien gérée, elle doit garder les intérêts privés et politiques étroits en dehors de son processus décisionnel, évitant ainsi sa corruption

Aussi, au-delà de la part du capital détenu par un État donné, la clarté du mandat poursuivi et l’indépendance des décisions sont des facteurs déterminants. « Pour qu’une banque de développement soit bien gérée, elle doit garder les intérêts privés et politiques étroits en dehors de son processus décisionnel, évitant ainsi sa corruption. Le recrutement du personnel doit être transparent et fondé sur le mérite, et la banque doit consulter les personnes susceptibles de subir les conséquences négatives de ses décisions », explique Stephany Griffith-Jones, professeur de finance à Columbia University.

« Troisième pilier de financement du développement »

Saluées au niveau international pour leur rôle contracyclique à la suite de la crise de 2008, les banques publiques sont aussi appelées à jouer un rôle dans la lutte contre le changement climatique et dans la réalisation des Objectifs de développement durable. Le Programme d’action d’Addis-Abeba, adopté en 2015, incite les acteurs internationaux publics et privés à soutenir les banques nationales et régionales de développement pour « contribuer au financement du développement durable », par des « prêts et des garanties sociales et environnementales appropriées » pour les équipements collectifs durables, l’énergie, l’agriculture, ainsi que dans la finance équitable.

L’appel à les replacer comme « troisième pilier de financement du développement aux côtés des banques multilatérales et du secteur privé » a été entendu par les bailleurs internationaux. Sous l’égide de Rémy Rioux, son directeur général, l’Agence française de développement a renforcé la coopération avec ces institutions nationales et régionales africaines, à travers notamment l’International Development Finance Club (IDFC), qui compte 24 membres, dont la Boad, Trade and Development Bank, Development Bank of Southern Africa et la Caisse de dépôt et de gestion du Maroc (CDG).

« Avec 4 trillions de dollars d’actifs cumulés et plus de 850 milliards de dollars de financements annuels, l’IDFC représente cinq fois la taille de l’ensemble des banques multilatérales », rappelle l’AFD. Les institutions africaines de développement ont également entendu ce message. Fin mai, une trentaine de pays ont participé à un premier atelier consacré au rôle de ces banques dans le cadre de la finance climatique en marge de l’assemblée annuelle de la BAD en Corée du Sud, en présence du Fonds vert pour le climat, qui a reçu d’une quarantaine d’États plus de 10 milliards de dollars d’engagements.

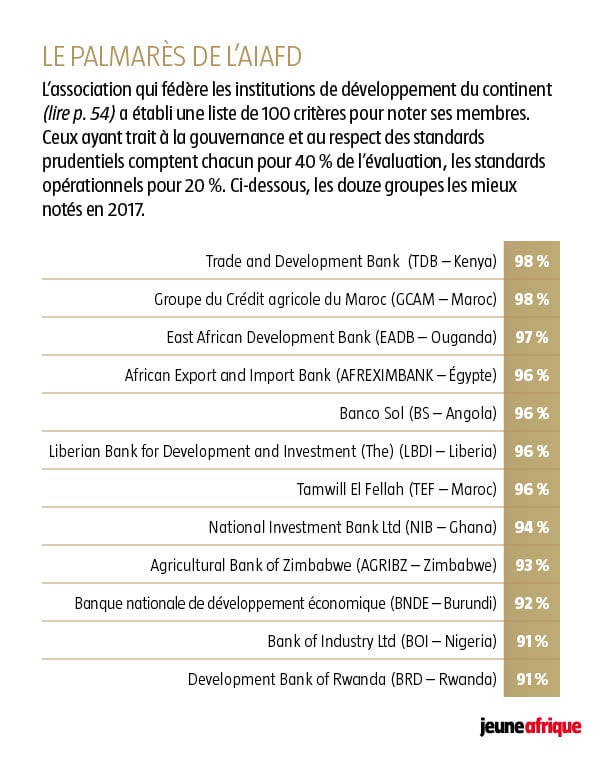

Le palmarès de l’AIFAD

L’association qui fédère les institutions de développement du continent, a établi une liste de 100 critères pour noter ses membres. Ceux ayant trait à la gouvernance et au respect des standards prudentiels comptent pour chacun 40% de l’évaluation, les standards opérationnels pour 20%. Ci-dessous, les douze groupes les mieux notés en 2017.

JA3019_AIAFD © JA