Banque : Société générale, l’Afrique envers et contre tous

À l’inverse de ses concurrents internationaux, le groupe français Société générale a fait du continent Africain une priorité, avec des objectifs de rentabilité élevés.

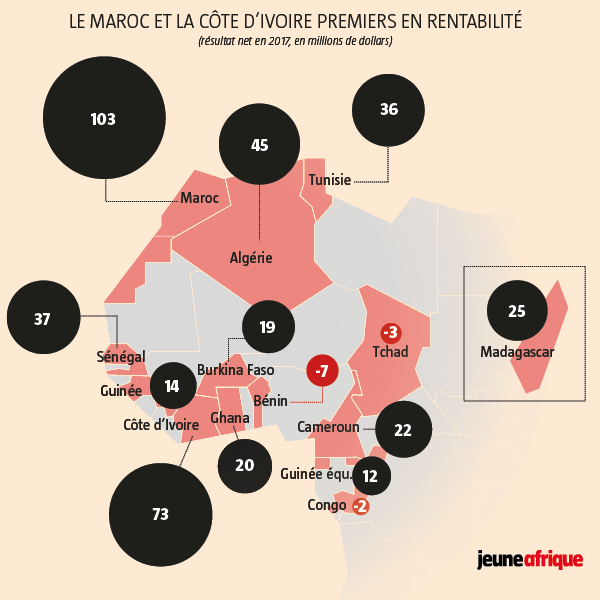

La Côte d’Ivoire est le marché subsaharien le plus rentable. Ici, le siège de SGBCI, à Abidjan. © OLIVIER pour JA

Banque : Société générale mise sur l’Afrique

La banque française a amorcé depuis trois ans un retour stratégique vers le continent. Décryptage.

Pour l’occasion, c’est Frédéric Oudéa lui-même, le directeur général de Société générale (SG), qui a mené la délégation venue présenter fin novembre à Dakar Grow With Africa (« croître avec l’Afrique ») la stratégie africaine de la banque française. Il y a trois ans, alors que SG esquissait un retour en force, c’est Bernardo Sanchez-Incera, DG délégué chargé de la banque de détail à l’international, qui avait conduit la mission à Abidjan. Son successeur, Philippe Heim, et Alexandre Maymat, patron de la zone Afrique, Asie, Méditerranée et Outre-mer (Afmo) étaient également à Dakar, accompagnés d’une importante cohorte de cadres africains.

L’insistance de SG sur le continent – à peine 1 % de ses actifs et 5 % de son produit net bancaire – suscite bien des interrogations depuis trois ans, alors que le britannique Barclays s’en est allé, que le français BPCE y réduit drastiquement la voilure et que le groupe vient de céder coup sur coup trois filiales est-européennes : Pologne, Albanie et Bulgarie. « L’Afrique ajoute de la complexité à la banque et constitue une distraction pour son management », regrettait en septembre Guillaume Tiberghien, analyste d’Exane BNP Paribas à Londres.

Accélération sur les PME

Aussi, à Dakar, Frédéric Oudéa a tenu à expliquer en personne la logique du groupe en Afrique et la place de cette dernière dans Transform to Grow, son plan stratégique global 2020, dévoilé il y a déjà un an. Le polytechnicien et énarque, aux commandes de SG depuis 2009, a répondu aux sceptiques en soulignant, en premier lieu, les opportunités de croissance. « La moitié des besoins non pourvus en financement, évalués à 2 500 milliards de dollars par l’ONU pour réaliser une croissance durable d’ici à 2050, se trouve en Afrique. Nous souhaitons y contribuer en nous appuyant sur des talents africains », a-t-il expliqué.

Frédéric Oudéa lui-même, le directeur général de Société générale (SG) au Sénat à Paris en 2016 © Francois Mori/AP/SIPA

Il a également replacé cette stratégie dans le champ plus large des relations de long terme entre l’Europe et l’Afrique. « D’ici à 2050, 500 millions de nouveaux emplois doivent être créés en Afrique. Cela implique des besoins de financements considérables », a rappelé Frédéric Oudéa. « Au-delà d’une ambition de croissance des revenus, nous contribuons aussi à assurer la stabilité du projet européen », a-t-il ajouté, faisant allusion aux tentations migratoires d’une partie de la jeunesse du continent.

Appui à la croissance durable, financement des infrastructures, accélération sur le segment des PME et soutien massif à l’inclusion financière sont les maîtres mots de SG sur le continent. En cinq ans, le groupe compte accorder quatre milliards d’euros de crédits aux PME africaines, soit une progression de 60 % sur l’encours actuel.

Percée dans le mobile-banking

Pour les accompagner, une Maison de la PME, proposant aussi bien des prêts que du mentorat, a été inaugurée à Dakar. Ce dispositif – déjà éprouvé par le sud-africain Absa – doit être déployé dans toutes les filiales africaines. Le groupe a réaffirmé ses objectifs de croissance moyenne des revenus de 8 % par an et une rentabilité supérieure à 15 % d’ici à 2020. « Si l’on se projette, l’Afrique peut concentrer 10 % à 12 % des revenus du groupe vers 2030 », a indiqué le directeur général délégué, Philippe Heim.

JA3023_p72

« Il était important que la banque décide de ce qu’elle allait faire en Afrique. Elle a manifestement choisi de mettre le pied sur l’accélérateur plutôt que d’envisager une sortie », estime Olivier Panis, de l’agence Moody’s.

Entre les voyages d’Abidjan, en avril 2015, et de Dakar, fin novembre, les équipes d’Alexandre Maymat n’ont pas chômé. Les revenus de la zone Afmo ont connu une croissance régulière à deux chiffres (+ 11 % à 1,52 milliard d’euros en 2017). La percée de SG sur le mobile banking s’est concrétisée avec le déploiement de son portefeuille de monnaie électronique Yup en Côte d’Ivoire, au Sénégal, au Cameroun ainsi qu’au Burkina Faso et bientôt à Madagascar.

>>> À LIRE – Innovation : Société générale s’associe à Jokkolabs à Dakar

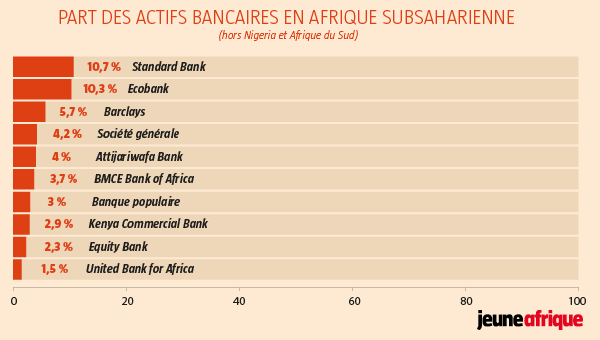

Il reste que les fortes ambitions africaines de SG s’exercent désormais dans un environnement concurrentiel plus tendu que jamais. Fin 2017, Société générale cumulait 4,2 % des actifs bancaires de la sous-région (hors Nigeria et Afrique du Sud), talonné par Attijariwafa (4 %), BMCE Bank of Africa (3,7 %) et Banque populaire (3,7 %). Le sud-africain Absa, bien mieux implanté dans le couloir anglophone à forte croissance allant du Botswana au Kenya, truste encore 5,7 % de ces actifs.

JA3023_p69

La couronne de SG, perdue en 2010 au Sénégal face au marocain Attijariwafa, n’a pas été retrouvée, tandis que de nouveaux acteurs tels que le gabonais BGFI ou l’espagnol Banque de Dakar sont venus s’installer sur ce marché. Ses difficultés avec le pouvoir en Guinée équatoriale persistent. Son désir d’implantation au Mali – vieux d’une décennie au moins – ne s’est toujours pas concrétisé. En Côte d’Ivoire, le groupe a toutefois su renforcer son leadership vis-à-vis du numéro deux Ecobank, avec un écart de PNB de 43 millions d’euros en 2017, le plus élevé en cinq ans.

Traditionnellement, un grand nombre d’entreprises françaises passe par cette banque pour leur business

« L’une des faiblesses de Société générale est qu’elle n’est pas présente dans la majorité des pays du continent. En revanche, elle a des positions fortes au Sénégal, en Côte d’Ivoire, au Cameroun, par exemple [voir graphique page 72]. De plus, traditionnellement, un grand nombre des entreprises françaises actives dans les pays d’implantation de SG sur le continent passent par cette banque pour leur business, ce qui constitue un autre atout », analyse Paul Derreumaux, cofondateur de Bank of Africa, filiale subsaharienne du groupe marocain BMCE Bank of Africa.

Vers un doublement des effectifs

SG prévoit en outre de diversifier ses interventions et d’accélérer sur le financement des infrastructures (énergie, transport, eau, déchets, villes durables…). Ainsi, une plateforme vouée aux financements structurés – dette appuyée sur des actifs donnant lieu à des flux de trésorerie – a été installée en novembre 2017 à Abidjan, sous la direction de Mohamed El Fadel Kane, débauché à Ecobank.

>>> À LIRE – Société générale : l’irrésistible ascension du Camerounais Georges Wega

En un an, elle revendique un milliard d’euros de prêts syndiqués mobilisés au Sénégal, en Côte d’Ivoire, à Madagascar et au Cameroun. Ses effectifs devraient doubler d’ici à la fin de 2019, avec l’ambition de « faire croître de 20 % sur trois ans les engagements liés aux financements structurés en Afrique ». Sur ces activités, qui génèrent de fortes commissions pour les banques, « Société générale a, en Afrique de l’Ouest, un avantage sur ses concurrents marocains pour adresser des financements complexes, grâce à sa taille internationale, aux compétences de ses équipes et à ses capacités à proposer des refinancements », note Jean-Marc Velasque, expert de l’éditeur de logiciels Sopra Banking Software.

SG a été, avec l’américain Citigroup et le britannique Standard Chartered, coarrangeur de tous les emprunts obligataires internationaux (eurobonds) émis par le Sénégal sous la présidence de Macky Sall. Il a coordonné celui du Cameroun (750 millions de dollars en 2015). Le Maroc et l’Afrique du Sud, en revanche, lui préfèrent plus régulièrement BNP Paribas pour de telles opérations. Cela a également souvent été le cas de la Côte d’Ivoire (aux côtés de Citigroup et de Deutsche Bank). SG a toutefois rejoint ce trio pour la levée de 1,7 milliard de dollars pour Abidjan en mars dernier.

BCP, concurrent le plus redoutable sur les marchés subsahariens

« Banque centrale populaire paraît le concurrent le plus redoutable de Société générale sur ses marchés subsahariens. Le groupe marocain met le paquet et dispose, par exemple, d’une avance sur les secteurs de l’assurance et de la microfinance », relève un expert ouest-africain du secteur bancaire régional.

Pour accroître davantage ses dépôts et financer sa croissance, SG doit filer sur une corde raide : conserver son portefeuille (« haut de gamme ») de grandes entreprises et d’individus à revenus supérieurs mais « cesser d’être vue comme la banque des riches », regrette l’un de ses cadres. Pour cela, la banque mise sur sa plateforme de mobile money Yup pour cibler « un million d’agriculteurs d’ici à cinq ans » et doubler ses encours auprès des institutions de microfinance.

>>> À LIRE : Banque : 68,5 % des actifs de la camerounaise Bicec bientôt cédés au marocain BCP ?

« C’est une stratégie claire et bien construite. Être plus présent sur la banque de détail et les PME fait sens. Et le segment de l’inclusion financière est de plus en plus jugé essentiel. L’annonce de leur nouvelle stratégie africaine renforce l’idée que le groupe va rester un acteur important sur le continent, particulièrement en Afrique francophone », note Paul Derreumaux.

En officialisant Grow With Africa, SG fournit également une feuille de route plus claire à des équipes désormais organisées et mieux coordonnées. Depuis septembre 2018, quatre pôles régionaux regroupant, entre autres, les expertises en risques, en ressources humaines et en conformité, sont opérationnels à Abidjan, à Douala, à Alger et à Casablanca.

Un portefeuille concentré sur les services aux entreprises

Le siège de la filiale marocaine, qui héberge également une direction africaine de l’organisation et des systèmes informatiques, rassemblera en 2019 environ 500 postes (contre 150 aujourd’hui) dispatchés pour le moment entre le Maroc, la France, le Sénégal et le Cameroun.

Le siège de Casablanca héberge une direction africaine de l’organisation et des systèmes informatiques qui rassemblera en 2019 environ 500 postes, contre 150 aujourd’hui. © SERGE ATTAL/ONLY FRANCE/AFP

« Les objectifs de croissance des revenus sont élevés mais réalisables. En revanche, ceux de rentabilité paraissent très ambitieux. Le ratio profit net sur capital alloué des filiales africaines est de 9,5 % sur les neuf premiers mois de l’année », prévient Olivier Panis. Selon l’analyste de Moody’s, « la question principale concerne la sélection du risque ». Le portefeuille africain de SG est diversifié géographiquement, à travers dix-neuf pays, mais concentré sur les services aux entreprises (62 %).

« Il suffit d’une exposition importante à un ou deux défauts sur la place pour avoir un taux de sinistralité qui s’envole », avertit Olivier Panis. Société générale revendique un contrôle des risques aux standards internationaux.

>>> À LIRE : Zone franc CFA : les banques sont-elles prêtes pour Bâle III ?

Le groupe professe une avance en la matière sur ses concurrents africains, qui fera la différence à mesure que les exigences prudentielles s’accroissent dans ses pays d’implantation. La banque fait pourtant partie des plus exposées à la faillite du négociant ivoirien Saf Cacao, à hauteur de 12,7 milliards de F CFA (19,3 millions d’euros). Son exposition est de 40 % supérieure à celle de la Bicici, qui craint selon nos informations de perdre plusieurs années de résultat net dans cette débâcle. Société générale fait cependant trois fois la taille de sa rivale en Côte d’Ivoire. Suffisant pour ne pas céder à la panique ?