Métaux : des investisseurs fébriles face à la volatilité des cours

En 2018, les prix des métaux ont évolué de manière imprévisible. Et cette incertitude devrait perdurer en 2019.

Forages dans la carrière de la mine d’or de Tongon en Côte d’Ivoire. © Olivier pour JA

Comment le secteur minier veut doper sa production en Afrique

Guinée, RDC, Mali, Côte d’Ivoire, Burkina Faso… Le continent compte bien doper sa production minière en 2019, après une année marquée par une baisse imprévisible des prix et des conflits en interne.

La volatilité des prix des métaux a dominé 2018 : leurs cours ont augmenté durant la première moitié de l’année avant de chuter – l’indice de la Banque mondiale pour les métaux et les minerais a baissé de 1,8 % en décembre. Sur le plan des métaux industriels, le facteur déterminant est et restera la Chine. « Tant que ce pays continue à consommer massivement des produits de base, leurs cours ne vont pas s’effondrer, malgré la demande atone aux États-Unis et en Europe », prédit Kris Terauds, économiste à la Cnuced.

Or l’indice industriel de Pékin s’est contracté en décembre 2018 pour la première fois depuis juillet 2016. Et ce n’est pas la guerre commerciale que le président américain lui a déclarée qui le dopera. Méfiance donc.

>>> À LIRE – [Analyse] La Chine bâtit-elle un « mur de dette » ou l’Afrique de demain ?

Les métaux précieux aussi sont imprévisibles, ballottés entre la hausse du dollar, qui en affaiblit la demande, donc les cours, et les inquiétudes croissantes des marchés, qui recherchent un refuge. Mais seuls ces métaux précieux ou ceux qui sont nécessaires aux énergies renouvelables sont promis à un bel avenir, car celles-ci exigent « des quantités importantes de certains types de métaux tels que le lithium, le nickel, le cobalt ou le manganèse, utilisés dans la fabrication de batteries » pour les véhicules électriques, estime Marc Stocker, économiste senior à la Banque mondiale.

L’Afrique pourrait espérer, malgré tout, profiter de ces évolutions contradictoires. Sauf que « les investisseurs sont peu enthousiastes en ce qui concerne les nouveaux projets miniers, constate Andrey Nikolaev, analyste chez Standard & Poor’s. Ils préfèrent baisser leurs coûts, réduire leur dette et augmenter leurs dividendes ». Pas de quoi parier sur de nouveaux eldorados avec des marchés qui continueront d’être tirés à hue et à dia en 2019.

• L’or brille peu

OR

Plusieurs facteurs militent pour une demande accrue

Le « métal des dieux » s’est tassé de 3 % en un an – l’once glissant de 1 331 dollars à 1 289. En cause, le renchérissement de la devise américaine, qui la rend plus attractive en tant que placement, et une modification du comportement des investisseurs, qui ne choisissent plus systématiquement l’or comme refuge en cas de peur sur l’avenir.

Les craintes d’un ralentissement de la croissance mondiale aidant, le métal précieux devrait s’orienter à la hausse… sauf si les États-Unis et la Chine parviennent, en mars, à un accord commercial en bonne et due forme.

Plusieurs facteurs militent pour une demande accrue : les prévisionnistes pensent que le dollar devrait cesser de monter ; les banques centrales de Russie, de Turquie et d’Inde renforcent leurs réserves avec des tonnes d’or, et la Chine a également participé au mouvement en décembre 2018, pour la première fois depuis deux ans, à hauteur de 10 tonnes.

La note de conjoncture de la Société générale du 21 décembre 2018 annonce : « Nous prévoyons un prix de l’or à une moyenne de 1 275 dollars dans les six mois. » Pas de quoi emballer les investisseurs. On comprend pourquoi l’heure est à la recherche d’économies d’échelle dans ce secteur, où des fusions s’annoncent, à l’image de celle de Barrick et de Randgold.

• Le cuivre en dents de scie

cuivre

Les marchés ont retenu les prévisions pessimistes de la Banque mondiale

Une fois de plus, le métal rouge, qui fait les belles recettes de la RD Congo et de la Zambie, a mérité en 2019 sa réputation de baromètre de l’économie mondiale. Au rythme des moulinets belliqueux de Donald Trump et des craintes sur la solidité de la croissance mondiale, il a monté en flèche à 7 260 dollars la tonne en juin 2018 pour s’effondrer à 5 820 dollars trois mois plus tard. À 5 900 dollars le 15 janvier, il aura perdu 16 % en un an.

>>> À LIRE – Infographie-RDC : 1 milliard de dollars de recettes publiques tirées des ressources naturelles en 2017

Les marchés ont retenu les prévisions pessimistes de la Banque mondiale, ainsi formulées en décembre 2018 : « La croissance globale devrait ralentir pour atteindre un taux de 2,9 % en 2019. Le commerce mondial et les investissements décélèrent, les tensions commerciales restent élevées, et les conditions financières se durcissent. »

Ce panorama peu engageant a fait oublier que les stocks de cuivre se sont dégonflés en 2018 et que personne ne peut se passer du métal rouge, dont la demande continue de croître. Ni la construction, ni les transports, ni les énergies – renouvelables ou non –, ni les téléphones portables, ni l’électrification… ne peuvent s’en passer.

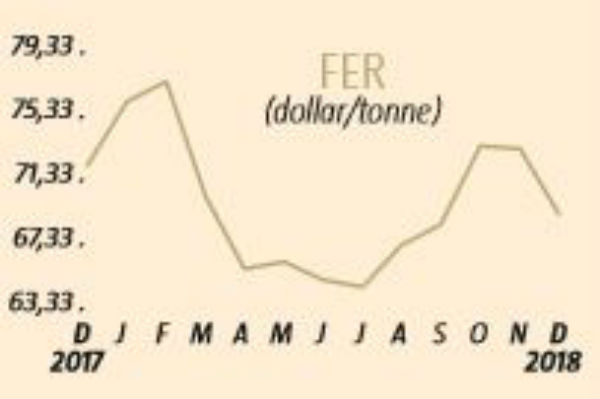

• Le fer résiste

fer

Les marges des aciéries n’ont jamais été aussi élevées depuis 2008

En ce début 2019, le fer fait plutôt bonne figure et se situe aux environs de 75 dollars la tonne. « Il oscille entre 55 et 75 dollars, ce qui est un niveau soutenable », précise Andrey Nikolaev. Cet analyste de Standard & Poor’s explique la situation par l’absence d’investissements dans l’acier aux États-Unis comme en Europe et surtout par la rationalisation des capacités de production d’acier chinoises, décidée en 2017 et qui a entraîné une diminution de 100 millions de tonnes. « Les marges des aciéries n’ont jamais été aussi élevées depuis 2008 », ajoute-t-il, ce qui laisse augurer une stabilité des cours.

Mais celui du minerai de fer dépend aussi des programmes d’investissement dans les infrastructures, qui fleurissent. Tant que Donald Trump se trouve dans l’incapacité de réaliser le programme massif de rénovation de routes, ports, ponts et voies ferrées dont son pays a besoin, le minerai se fait moins nécessaire. En 2018, il s’est ainsi tassé à 63 dollars la tonne.

En revanche, le plan chinois destiné à contrer l’effet dépressif de la guerre commerciale avec la Maison-Blanche comprend la construction de nombreuses lignes de métro, ce qui suppose l’utilisation de beaucoup d’acier. Le fer s’en trouve ragaillardi.

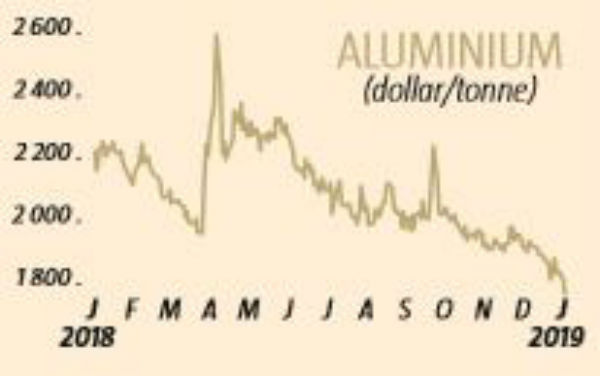

• L’aluminium déçoit

alu

Les marchés n’ont d’yeux que pour les surcapacités persistante

On avait prédit l’an dernier ici même que les prix de l’aluminium continueraient de progresser en 2018, bien au-delà des 2 000 dollars la tonne atteints en 2017. Le pronostic a fait long feu : début 2019, le métal gris est retombé à 1 840 dollars.

Rien n’a eu d’effet durable : ni les fermetures des usines chinoises les plus nocives pour l’environnement, puisqu’elles ont été remplacées par d’autres plus propres et plus productives, ni l’annonce de l’arrêt par Norsk Hydro de la plus grande usine du monde au Brésil, également pour cause de pollution, ni les sanctions américaines contre Rusal et Oleg Deripaska, le magnat russe de l’aluminium, ni la surtaxation américaine de 10 % sur l’aluminium chinois.

Apparemment, les marchés n’ont d’yeux que pour les surcapacités persistantes. Et pourtant, différentes études prospectives font état d’une croissance de la demande de 6 % à 8 % par an dans les prochaines années !

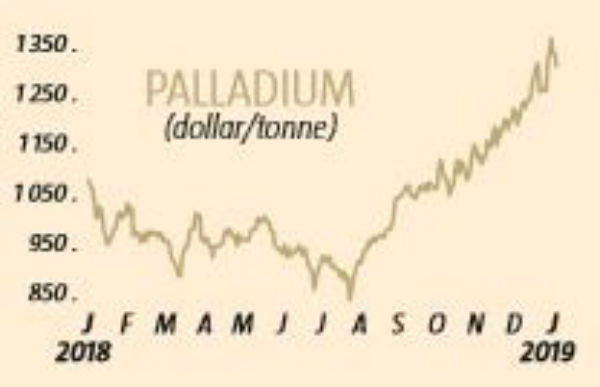

• Le palladium en pleine forme

palladium

Le palladium vaut plus cher que l’or. La première cause de cette poussée ? Le « dieselgate »

C’est l’Afrique du Sud et le Zimbabwe qui se frottent les mains ! L’once de palladium qu’ils produisent a atteint 1 327 dollars à la mi-janvier 2019, contre 1 098 dollars un an plus tôt, soit un bond de quelque 20 %. Une nouvelle progression, après celle de 27 % en 2017.

Depuis décembre 2018, le palladium vaut plus cher que l’or, qui stagne sous les 1 300 dollars. La première cause de cette poussée ? Le « dieselgate ». En maquillant les émissions nocives de leurs moteurs Diesel, certains constructeurs ont déclenché un report de la demande sur les moteurs à essence, dont les pots catalytiques font appel au palladium.

Surtout, « l’Agence internationale de l’énergie prévoit que le nombre de véhicules électriques en circulation atteindra 125 millions en 2030, contre 3 millions en 2017 », rappelle Marc Stocker, de la Banque mondiale.

Or ce platinoïde est un composant essentiel de la connectique électronique utilisée abondamment par ces engins… Mieux encore, il est indispensable pour confectionner les piles à combustible qui équiperont les voitures à hydrogène de demain.