Placements : les assurances boudent le privé

Malgré le développement des places boursières depuis une dizaine d’années, les compagnies boudent le financement des entreprises et continuent de préférer les dépôts bancaires et les emprunts d’État.

Bourse des valeurs mobilières d’Abidjan. © Jessica Vieux pour JA

Les assureurs africains à l’heure de la diversification

Développement de produits « charia-compatibles », expansions à travers le continent.. Les assureurs africains vont de l’avant. Mais réservent encore trop leurs investissements au secteur public.

À Abidjan comme à Libreville ou Douala, la complainte est la même : « Comment convaincre les assureurs d’Afrique subsaharienne francophone de financer davantage le secteur privé ? » En dépit des exhortations et des incitations des spécialistes des marchés financiers, ces compagnies maintiennent, d’une part, une nette « préférence pour la liquidité » (des dépôts bancaires à vue et à terme, pouvant être retirés relativement vite) et, d’autre part, consacrent une part disproportionnée de leurs investissements aux emprunts du secteur public.

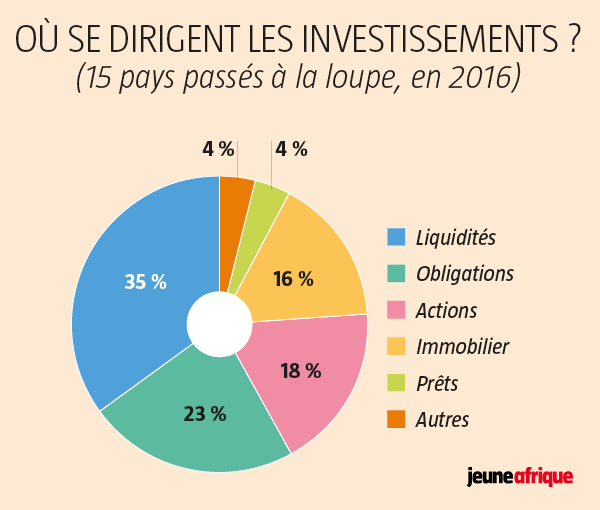

La Fédération des sociétés d’assurances de droit national africaines (Fanaf) évaluait à 2 051 milliards de F CFA (3,13 milliards d’euros), à la fin de 2016, les engagements des assureurs de quinze pays de la sous-région, soit une progression de 50 % en cinq ans. Mais cette hausse n’a rien changé à la répartition de leurs investissements : les actions ne représentent qu’environ 18 % du portefeuille depuis le début de la décennie, contre 23 % pour les obligations (le plus souvent émises par le secteur public) et plus de 35 % en liquidités.

À titre de comparaison, à la fin de 2016, environ 63,4 % des placements des compagnies sud-africaines d’assurance-vie étaient investis dans des actions, contre 20 % en obligations et… 0 % en liquidités, rappelle Edoh Kossi Amenounve, directeur de la Bourse régionale des valeurs mobilières (BRVM), à Abidjan.

Capacités inutilisées

Selon une étude d’Andrew Gwodog, patron de la Société commerciale gabonaise de réassurance (SCG-Ré) : « Environ 7 à 30 % des capacités d’investissement des sociétés d’assurances de la zone Cima (Conférence interafricaine des marchés d’assurances) sont ainsi inutilisées, alors qu’elles pourraient être investies sur les marchés financiers. »

Cette allocation « sous-optimale » des ressources est d’autant plus décevante que, en dépit des difficultés rencontrées ces trois dernières années, les places boursières de la zone ont globalement connu une percée remarquable depuis le début de la décennie. Entre 2011 et 2016, l’indice BRVM Composite et la capitalisation du marché des actions à Abidjan ont doublé, tandis que celle du marché obligataire a plus que triplé.

Plusieurs facteurs sont invoqués pour expliquer ce décalage. Selon les spécialistes du secteur, il traduit en partie le plus faible développement, dans la sous-région, de l’assurance-vie, secteur qui permet le déploiement de placements à long terme. La branche vie représente 30 % environ des primes émises dans la zone Fanaf, contre 70 % pour l’assurance non-vie (Iard – incendie, accidents et risques divers).

Une réglementation pas assez ouverte pour les actions

Les proportions sont quasiment inversées dans l’ensemble du continent, grâce notamment au marché sud-africain (80 % des primes émises en Afrique), pour une répartition de 55 % (vie) et 45 % (non-vie) à travers le monde. En raison de la prépondérance de l’assurance dommages, « les assureurs ne peuvent pas investir seulement dans des titres illiquides, au risque de ne pas disposer d’actifs ayant la même durée de vie moyenne que les décaissements anticipés », explique le cadre d’un assureur européen, très présent sur le continent. Autrement dit, la « préférence pour la liquidité » traduit un besoin réel d’avoir des ressources disponibles pour régler les sinistres.

JA3031-p61

Mais ce besoin de liquidités n’explique pas la part disproportionnée des obligations du secteur public dans leur portefeuille d’investissements. « La réglementation en zone Cima, qui détermine le catalogue de placements des assureurs, privilégie dans une large mesure les emprunts d’État. Elle n’est pas assez ouverte pour les obligations privées et les actions », décrypte Edoh Kossi Amenounve.

Les assureurs de la zone doivent statutairement consacrer au moins 15 % de leurs engagements aux obligations du secteur public, dans une limite de 50 % du total. Ce seuil n’existe ni pour les actions d’entreprises ou firmes d’investissement ni pour les prêts aux sociétés commerciales.

« Pour une gestion dynamique de l’épargne »

Il est à noter que la situation des assureurs de la zone Fanaf n’est pas fondamentalement différente de celle de plusieurs pays d’Afrique anglophone. Selon la National Insurance Commission, environ 42 % des actifs des assureurs ghanéens sont constitués de dépôts à terme détenus auprès d’une banque agréée, contre 16 % en titres du gouvernement et de la Banque centrale. Selon l’agence de notation Agusto & Co, en 2016, plus de 60 % des investissements des assureurs nigérians étaient concentrés en placements et dépôts bancaires et en instruments de trésorerie du secteur public.

En dépit des contraintes structurelles, les professionnels admettent que l’on pourrait orienter davantage de placements des assureurs vers le secteur privé. Au début de 2016, Janine Kacou Diagou, directrice générale du groupe panafricain de bancassurance NSIA, exhortait ses confrères réunis à Abidjan pour la 40e assemblée générale de la Fanaf à ne plus « déléguer leur mission d’investisseur aux banquiers ». La dirigeante ivoirienne a vanté les mérites d’une « gestion dynamique de l’épargne ». « Nos filiales confient la gestion de leurs actifs à NSIA Finance, qui a mis en place les outils idoines pour saisir toutes les opportunités de la Bourse », a-t-elle expliqué.

En 2015, le portefeuille d’actions et d’obligations géré par NSIA Finance a enregistré un rendement net de 13 %, contre un taux médian de 3,7 % (vie) et 4,7 % (non-vie) dans la zone. Selon le groupe ivoirien, NSIA Finance reste la seule société de gestion et d’intermédiation spécifiquement liée à un groupe d’assurances, en Côte d’Ivoire, premier marché de la zone Fanaf (26,2 % de parts de marché en 2016).

Une fiscalité intéressante en Côte d’Ivoire et au Cameroun

Les fonds communs de placement créés récemment par ses concurrents Saham et Sunu sont gérés par des filiales de Bank of Africa ou d’Ecobank. De son côté, Andrew Gwodog prône un allégement des contraintes imposées aux assureurs. « Le code Cima limite l’investissement des sociétés d’assurances vers les autres zones, alors que celles-ci ont des marchés financiers plus dynamiques », regrette le manager gabonais. Comme le rappelle Adrien Diouf, patron de l’Agence Umoa-Titres, « 50 % des placements des assureurs doivent [encore] se faire sur le marché domestique ».

Sur le plus long terme, reconnaissent les professionnels, le rééquilibrage des investissements des assureurs en direction des besoins du secteur privé passe par le développement de l’assurance-vie. Or cela nécessite « des incitations fiscales qui aident les assureurs à mieux vendre leurs produits et contribuent à l’allongement de la durée des émissions obligataires », note Edoh Kossi Amenounve. Selon le patron de la BRVM, « la Côte d’Ivoire et le Cameroun sont les deux pays de la zone où la fiscalité de l’assurance-vie est la plus intéressante, par conséquent les assureurs y sont plus actifs sur les marchés financiers ».

>>> À LIRE – Assurance : les produits vie s’africanisent pour mieux convaincre

Ces deux pays concentrent selon nos estimations environ 51 % des investissements en actions dans la zone Fanaf, soit plus que leurs parts de marché cumulées (40,6 % des primes émises en 2016). Pour encourager le développement de ce métier, un panel de spécialistes présidé par Jean Kacou Diagou, fondateur du groupe NSIA, avait plébiscité, l’an dernier, l’« exonération totale » des primes d’assurance-vie des revenus imposables pour les entreprises et les particuliers. Il reste désormais à voir si les États africains entendront leur appel.

La CNPS en pionnière

Si les assureurs d’Afrique subsaharienne francophone sont encore peu présents au capital d’entreprises, certains pionniers ont fait des émules. C’est le cas notamment de la Caisse nationale de prévoyance sociale (CNPS) de Côte d’Ivoire, gestionnaire de l’assurance retraite des salariés du secteur public. La CNPS est l’un des premiers gestionnaires d’épargne ouest-africains à tenter d’investir dans des fonds de capital-investissement.

Depuis les années 2000, elle soutient à la fois Phoenix Capital Management, de l’Ivoirien Michel Abrogoua, et NSIA Banque Côte d’Ivoire. Au début de 2018, elle a investi dans le nouveau véhicule d’investissement ouest-africain Yeelen Financial Fund, cette fois aux côtés de son jeune confrère l’assureur Sonavie Mali.