Tunisie : Marouane Abassi, seul contre tous

Alors que l’État vient d’accorder des augmentations salariales, la Banque centrale tunisienne a relevé pour la troisième fois en un an le taux d’intérêt directeur pour lutter contre l’inflation.

Les hausses du taux directeur commencent à ralentir la croissance du crédit aux ménages, selon le FMI. © Nicolas Fauqué/imagesdetunisie

Pendant plus de trois heures, le 25 février, c’est un Marouane Abassi mesuré, pédagogue, parfois professoral qui a fait face aux questions des représentants du peuple tunisien. Graphiques en main, le gouverneur de la Banque centrale de Tunisie (BCT) a tenté de justifier le relèvement du taux d’intérêt directeur, décidé cinq jours plus tôt.

Le taux du principal instrument de la politique monétaire du pays a été augmenté d’un point à 7,75 %, soit son plus haut niveau depuis dix ans. C’est la troisième hausse depuis l’arrivée à la tête de la BCT, en février 2018, de cet économiste, ancien de la Banque mondiale. Selon Abassi, le relèvement du taux directeur est indispensable pour contrer l’inflation, qui a grimpé à 7,3 % en moyenne en 2018, contre 5,3 % un an plus tôt. « L’inflation est le premier ennemi. Le coût de l’inaction aurait été très élevé », a expliqué le gouverneur, exposant ses craintes que celle-ci ne franchisse la barre des 10 %.

Forte pression sur les réserves de change

La présentation sobre et technique du régulateur tranchait avec les interventions parfois véhémentes des députés. Ces derniers, à l’unisson des principales organisations patronales (Utica, Conect) et syndicales (UGTT, Utap), ont dénoncé la mesure. Selon l’Utica, cette décision « entraînera un accroissement de 15 % du coût des crédits ».

De son côté, le Premier ministre, Youssef Chahed, a promis de respecter le choix de cette « institution indépendante », tout en œuvrant à éviter qu’il n’affecte « la reprise de la dynamique d’investissement ». « La hausse du taux était attendue. Le problème, c’est qu’aucune mesure n’est prise pour lutter contre la contrebande et protéger les industriels locaux », peste le dirigeant d’un important conglomérat tunisien, qui déplore les effets combinés de l’inflation et de la dévaluation du dinar. « Pour les véhicules et les biens de consommation, nous devons rectifier les prix toutes les deux, trois semaines », regrette notre interlocuteur.

JA3034-p60

>>> À LIRE – Tunisie : pourquoi le taux directeur de la Banque centrale a été relevé par le nouveau gouverneur

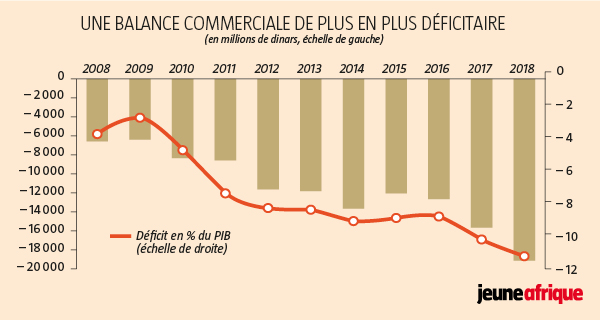

Dans sa présentation aux députés – que Jeune Afrique a pu consulter –, Marouane Abassi est revenu en détail sur le cycle vicieux menaçant l’économie tunisienne et qu’il espère briser. Confrontée à une drastique dégradation de son déficit commercial, qui a dépassé 19 milliards de dinars (5,5 milliards d’euros), en 2018, la Tunisie subit une forte pression sur ses réserves de change. Ces dernières ont chuté à 4,3 milliards de dollars fin 2018, de quoi couvrir à peine 77 jours d’importations, contre 93 en 2017 et 128 en 2015.

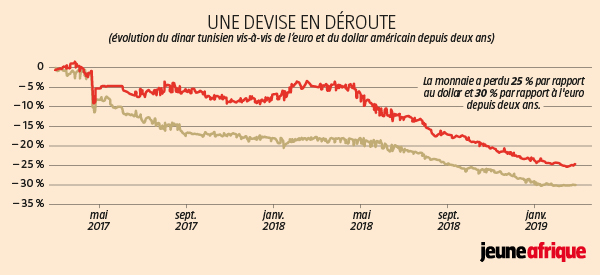

L’érosion des réserves de change contribue aux pressions sur la valeur du dinar, qui a cédé 30 % en deux ans face à l’euro et 25 % face au dollar. Cette dépréciation vient renforcer le déficit commercial, à travers le coût des biens de consommation intermédiaires pour la production industrielle et celui des importations énergétiques, alors que Tunis peine à relancer ses exportations de phosphates et sa production pétrolière. In fine, cette dépréciation « s’est transmise rapidement aux prix intérieurs, contribuant à la persistance des tensions inflationnistes » et au renforcement du cercle vicieux, relève Marouane Abassi.

Le resserrement monétaire restait la seule option disponible

Comment y remédier ? En resserrant la politique monétaire pour « contraindre la capacité des agents économiques à dépenser » ou en réduisant le déficit public, qui a dépassé 6 % du PIB en 2017 et contribue au déséquilibre des comptes extérieurs du pays. De ces deux options envisageables pour juguler l’inflation, une seule, la voie monétaire, semble pour l’instant possible en Tunisie, à huit mois des élections législatives et présidentielle prévues à l’automne 2019.

À preuve : fin 2018, le FMI exhortait la BCT à revoir ses taux et le gouvernement à « s’abstenir d’accorder de nouvelles augmentations salariales dans le secteur public au-delà de 2018-2020 ». Cinq mois plus tard, la Banque a obtempéré, tandis que l’exécutif a, lui, accordé, début février, des augmentations salariales aux fonctionnaires, pour une enveloppe estimée à plus de 800 millions de dinars. « À partir du moment où le gouvernement n’a pas été en mesure de contrôler le déficit fiscal, le resserrement monétaire restait la seule option disponible », explique David Cowan, économiste pour l’Afrique de Citi.

Une intervention jugée parfois « arbitraire et injuste »

Jugée parfois « arbitraire et injuste », l’intervention de la BCT suscite également un certain scepticisme quant à son efficacité. « Je doute que cela réduise l’inflation, qui en Tunisie n’est pas d’origine monétaire mais extérieure, essentiellement due aux coûts d’importation des produits énergétiques », explique Kais Kriaa, président du cabinet d’analyse boursière AlphaMena. Selon David Cowan, « la BCT est probablement encore à la traîne. L’inflation reste forte, et les tensions inflationnistes demeurent ».

Selon lui, de nouvelles hausses du taux directeur sont inévitables. « Comparés aux standards africains, des niveaux de 10-12 % ne seraient pas extraordinaires. En Égypte, le taux d’intérêt de la Banque centrale est de 15,75 % », rappelle l’analyste, pour qui une dépréciation supplémentaire du dinar n’est pas à exclure. Reste que la portée de l’action de Marouane Abassi est limitée.

Le FMI relève des « retards de transmission d’environ douze à dix-huit mois », en Tunisie, entre les « hausses de taux passées » et la réalité économique quotidienne, même si celles-ci ont « commencé à ralentir la croissance du crédit, notamment aux ménages ». Plus important, les facteurs structurels handicapant l’économie tunisienne sont hors du ressort de la politique monétaire. Le déficit commercial du pays aurait été moindre sans les perturbations sociales qui, depuis des années, paralysent la Compagnie des phosphates de Gafsa.

JA3034-p61

Si elle peut influer sur le cours du dinar, la BCT ne peut pas restructurer l’appareil productif tunisien

Entre janvier et novembre 2018, les exportations de produits issus des mines et du phosphate ont représenté 1,255 milliard de dinars, le plus faible niveau depuis 2016 et loin des 3,15 milliards engrangés en 2008. Si elle peut influer sur le cours du dinar, la BCT ne peut pas restructurer l’appareil productif tunisien afin de rivaliser avec les produits comme le matériel électronique provenant de Chine – dont l’excédent vis-à-vis de Tunis a crû de 43 % en deux ans –, les machines, produits textiles et métaux provenant de Turquie (+ 57 %), les produits pétroliers, machines et produits textiles venus d’Italie (+ 130 %).

Elle ne peut, enfin, à elle seule reconfigurer le modèle socio-économique du pays qui produit 94 chômeurs de plus par jour, avec un taux de chômage structurellement supérieur à 15 %. Sur ces aspects aussi, « le coût de l’inaction » promet d’être « très élevé ».