Finance : comment Ahmed Rahhou a réanimé CIH Bank

En moins de dix ans, le PDG du groupe public marocain CIH Bank, Ahmed Rahhou, a profondément transformé l’établissement bancaire en en faisant un champion du numérique.

Ahmed Rahhou (Maroc), Président-Directeur général du Crédit Immobilier et Hôtelier (CIH Bank) du 6 octobre 2009 à février 2019. Puis ambassadeur du Maroc en UE. A Paris, le 19.09.2014. © Vincent Fournier/JA © Vincent Fournier/JA

Publié le 23 mai 2019 Lecture : 5 minutes.

Après avoir passé dix ans à la tête de CIH Bank, Ahmed Rahhou a été nommé par le roi, le 7 février, nouvel ambassadeur du Maroc auprès de l’Union européenne. Quelques formalités diplomatiques le séparent d’un aller simple pour Bruxelles, où il va reprendre le bureau d’Ahmed Réda Chami, rapatrié pour s’occuper du Conseil économique, social et environnemental.

À son arrivée au Crédit immobilier et hôtelier, l’établissement était au bord du gouffre. « L’État cherchait à s’en séparer coûte que coûte tant son redressement paraissait impossible. Aujourd’hui, la banque ne figure plus sur la liste des entreprises privatisables », commente, avec un brin de jalousie, un haut responsable d’une banque concurrente.

Voilà donc révolu le temps où CIH Bank était l’objet de scandales à répétition. Ahmed Rahhou, auparavant directeur général de Lesieur Cristal, lègue un groupe moderne en très bonne forme. Un objectif qu’il s’était lui-même fixé, promettant de faire en sorte que CIH Bank « redevienne une référence incontournable dans le secteur bancaire, une institution pourvoyeuse d’emplois, qui offrira le meilleur en matière de services bancaires ».

Hausse de 17 % des crédits accordés aux entreprises privées

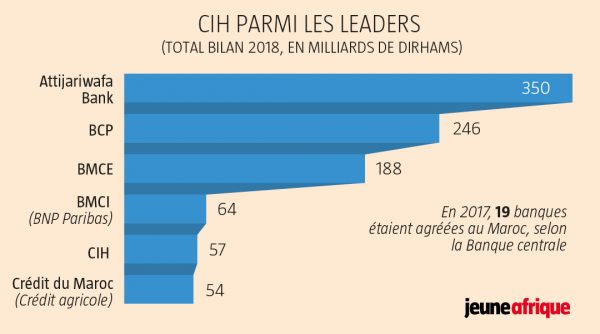

« CIH Bank se porte bien, est présent dans tous les métiers, alors qu’il n’était spécialisé que dans l’immobilier et l’hôtellerie. Nos fonds propres (65 milliards de dirhams, soit 5,98 milliards d’euros) ont plus que doublé depuis le début », explique l’intéressé. À la fin de 2018, le produit net bancaire consolidé du groupe a atteint 2,24 milliards de dirhams, contre 1,2 milliard de dirhams en 2009.

Le résultat net part du groupe est, quant à lui, passé de moins de 100 millions de dirhams il y a dix ans à plus de 455 millions de dirhams l’an dernier. « Nous sommes dans le peloton de tête des banques à capitaux étrangers, soit juste derrière le trio des banques marocaines internationales », se réjouit cet ingénieur passé par l’X et Télécom ParisTech au début des années 1980.

JA3045-p62

>>> À LIRE – Banques : au Maroc, CIH redore son image grâce au numérique

Ce redressement a notamment permis à la banque d’augmenter le volume de ses crédits aux entreprises privées. « Depuis 2014, il a augmenté de 17 %, quand les chiffres du secteur sont quasiment stables sur cette période », explique un analyste de Valoris Management, une banque d’affaires marocaine.

Virage numérique

« Étant en phase d’investissement, CIH Bank continue cependant d’afficher un coefficient d’exploitation (part des gains absorbée par les coûts fixes, plus ce taux est faible, plus l’établissement financier est rentable) relativement élevé par rapport au secteur. Il se situe à 62,8 % en 2018, contre une moyenne sectorielle de 52 % », fait remarquer notre analyste.

Mais le virage le plus important pris par Rahhou reste celui du numérique. « C’est pour marquer notre transformation que nous avons changé de logo en 2014 », décrypte ce passionné de nouvelles technologies. En la matière, CIH Bank a toujours une longueur d’avance sur ses concurrents. « Les clients ont rapidement adopté l’application mobile, et visiblement cela leur a facilité la vie », se félicite note hôte.

En moyenne, elle a cumulé 4 millions de connexions chaque mois en 2018, et plus de 60 % des clients de la banque l’utilisent pour leurs opérations courantes. L’an dernier, le nombre de virements effectués en ligne a, de loin, dépassé ceux réalisés en agence.

Le chantier se poursuit. CIH Bank investit chaque année entre 150 et 200 millions de dirhams pour développer ses services numériques. Rapporté au PNB de la banque, le coût global des systèmes d’information est néanmoins resté le même que dans l’ensemble du secteur, soit entre 7 % et 10 % selon l’exercice.

315 000 clients gagnés en 2018

La banque n’a donc pas beaucoup dépensé pour ces avancées technologiques. « Ce n’est en aucun cas un surcoût, mais bien une optimisation des dépenses informatiques », explique Rahhou. Depuis 2014, CIH Bank s’est entouré d’un écosystème de start-up qui lui servent de prestataires. Cette stratégie lui permet d’accroître son avance et de suivre l’évolution technologique à moindre coût.

CIH Bank comptabilisait un produit net bancaire consolidé de 757 millions de dirhams (69,15 millions d'euros) au premier semestre 2015. © DR

L’établissement a aussi innové en créant des offres défiant toute concurrence. Les moins de 30 ans et les femmes qui l’ont rejoint ne paient, par exemple, aucuns frais de tenue de compte, et se voient offrir leur carte de paiement ainsi que d’autres services basiques que les autres banques continuent de facturer. « On ne peut pas parler de manque à gagner concernant ses clients. Ils sont en majorité non bancarisés et engendrent une activité nouvelle grâce notamment à l’utilisation de leurs cartes bancaires…

Dans dix ans, le modèle CIH Bank sera le standard du marché marocain », estime Rahhou. La banque a ainsi pu attirer plus de 315 000 clients en 2018, soit la meilleure performance du secteur. « Malgré la dynamique enregistrée ces deux dernières années, le niveau des dépôts de la clientèle reste faible comparativement au secteur, et représente 78 % des crédits distribués en 2018, contre une moyenne sectorielle de 109 % », pointe toutefois l’analyste interrogé. Cela s’explique par le grand nombre de jeunes clients gagnés depuis le début de la transformation.

Quand il y a des avancées technologiques fortes, il faut les mettre en place et changer les lois ensuite

Avant de partir, Ahmed Rahhou a pris le soin de lancer d’autres chantiers technologiques pour encore faciliter l’expérience de ses clients. Il s’agit d’un service de certification des chèques permettant de savoir si l’émetteur d’un chèque est solvable ou encore de la possibilité d’encaisser un chèque sans se déplacer à l’agence.

Des espoirs dans la blockchain

Pour être effective, cette dernière innovation devra attendre que la réglementation évolue. « Quand il y a des avancées technologiques fortes, il faut les mettre en place et changer les lois ensuite. Je suis certain que cette évolution mettra fin aux chèques sans provision et changera l’économie du tout au tout », promet Rahhou.

Cette transformation incite les autres établissements du pays à en faire autant. Partenaire de CFG Bank, CIH Bank a mis en place le virement instantané interbancaire. « Tous nos concurrents ne sont pas encore capables de l’effectuer car il faut pouvoir ouvrir son système d’informations », note Rahhou qui, par ailleurs, regrette que l’utilisation des blockchains soit interdite au Maroc.

>>> À LIRE – Le Maroc, futur leader du paiement mobile ?

Pour celui qui va redevenir un grand commis de l’État et dont le nom du successeur est toujours confidentiel, le royaume pourrait davantage tirer profit de la révolution numérique, notamment en exploitant mieux les blockchains dans le secteur public.

Une internationalisation imminente

CIH Bank sera-t-elle la quatrième banque à s’internationaliser ? À quelques semaines de son départ, Ahmed Rahhou admet que la réflexion est largement engagée. « Nous avons une vision, il y a des projets sur lesquels on travaille secrètement et qui sont appuyés par le conseil d’administration. Nous sommes prêts à nous lancer », assure le PDG.