Bourses africaines : l’union fera-t-elle la force ?

Les plus grandes Bourses du continent se préparent à s’associer comme jamais auparavant via l’African Exchanges Linkage Project. Mais les défis représentés par cette interconnexion sont légion.

Clôture du Nigerian Stock Exchange (NSE), à Lagos, en avril 2019. © Ruth McDowell/Bloomberg via Getty Images

La mission confiée au début d’août 2019 à Tom Minney en aurait découragé plus d’un. Cet ancien journaliste diplômé d’Oxford, qui s’est reconverti dans les années 1990 dans l’analyse et la gestion des marchés de capitaux, a été sélectionné par l’Association des Bourses africaines (Asea) et la Banque africaine de développement (BAD) pour piloter l’African Exchanges Linkage Project (AELP), un projet titanesque lancé en 2015 et toujours en chantier.

Sa tâche – « stimuler la liquidité et les échanges entre les Bourses africaines afin qu’elles puissent jouer un rôle plus important dans la canalisation de l’épargne du continent vers les entreprises productives », comme il nous l’explique – n’est pas des plus aisées.

Le projet consiste à créer des liens entre quatorze pays et sept marchés de capitaux africains représentant 85 % de la capitalisation boursière et environ 60 % du PIB du continent.

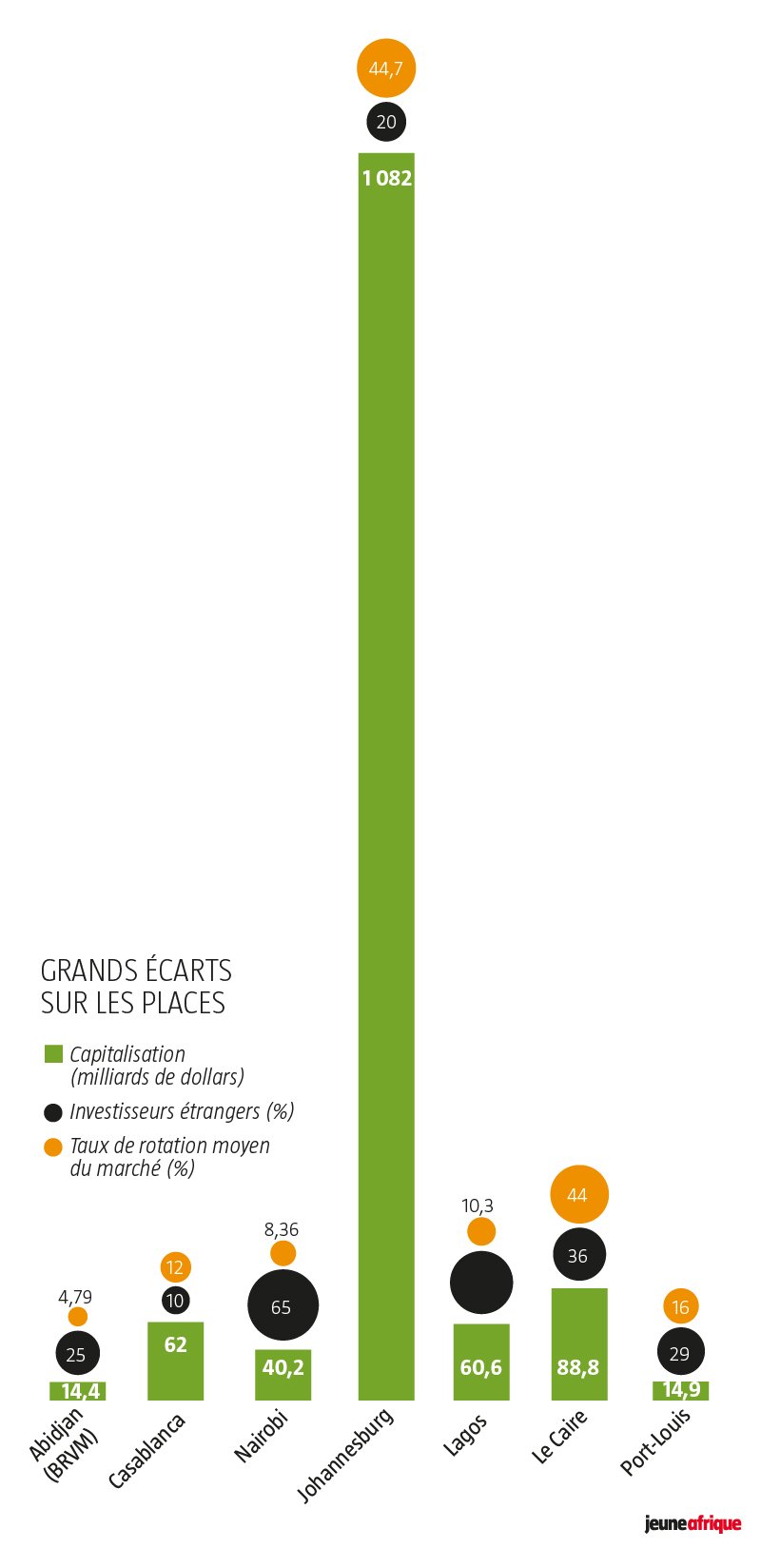

Mais des différences profondes existent entre les places concernées. Les transactions quotidiennes à la première Bourse du continent, Johannesburg – dont la capitalisation dépasse 1 000 milliards de dollars –, atteignent 13,8 milliards de dollars, soit à peu près autant que la capitalisation totale de la Bourse de Maurice, à Port-Louis (14,9 milliards).

Des bourses très diverses

Alors que Casablanca publie la quasi-totalité des informations financières des entreprises qui y sont cotées en français, Le Caire en publie encore une part très importante uniquement en arabe. Et des écarts majeurs persistent en matière d’ouverture aux investisseurs étrangers : entre Nairobi, où ces derniers sont majoritaires (65 %), et Casablanca, où ils sont largement minoritaires (10 %), par exemple. Idem pour la liquidité et la fréquence d’échange des titres, avec des taux de rotation moyens des actions cotées variant d’environ 44 % à Johannesburg et au Caire à moins de 5 % à Abidjan.

Les 200 premières banques africaines

Interrogés sur ces disparités, les promoteurs du projet relativisent le degré d’interconnexion proposé par AELP, qui prendra la forme d’un accès dit sponsorisé. « Aujourd’hui, pour investir, il faut un compte auprès d’un courtier dans chaque place boursière. AELP devrait changer la donne », se félicite Maurice Madiba, PDG de Cloud Atlas Investing, créateur et gestionnaire d’AMI Big50, un fonds négocié en Bourse (ETF) rassemblant les actions de leaders des marchés locaux africains.

Liens entre courtiers

Techniquement, « les courtiers participants se connectent aux autres marchés via un système de routage d’ordres central, mais seul le courtier domestique peut exécuter l’ordre sur son marché. La compensation et le règlement des titres sont également effectués sur le marché du courtier local », explique Edoh Kossi Amenounvé, directeur général de la Bourse régionale des valeurs mobilières (BRVM), à Abidjan, et vice-président en exercice de l’Asea.

La BRVM est un exemple de marché régional très intégré

Il reviendra ensuite au courtier « sponsor » de régler dans le temps imparti le montant de la transaction réalisée à son compte. Pour Romuald Yonga, directeur général du spécialiste de l’information financière African Markets, ce mécanisme distancié voulu par les régulateurs « va créer des liens entre courtiers » tout en permettant « d’éviter le risque que représente l’accès direct d’un courtier étranger – agréé par une structure extérieure – sur la Bourse en question ».

L’interconnexion visée par AELP, un projet en partie financé par le Korea-Africa Economic Cooperation Trust Fund, est loin d’être inédite. « Des projets d’intégration ont été lancés en Asie du Sud-Est, en Amérique latine ainsi qu’en Europe centrale et orientale.

L’Afrique a plusieurs expériences d’intégration, y compris en Afrique de l’Ouest, où la BRVM est un exemple de marché régional très intégré », nous explique Tom Minney, qui fut le premier directeur général de la Bourse de Windhoek (entre 1995 et 2000), qu’il a aidé à mettre en place.

Certes, mais la BRVM, qui réunit huit pays, opère dans un espace monétaire et réglementaire unifié, à l’instar d’Euronext, créé dans le cadre de l’intégration financière européenne et né de la fusion en 2000 des Bourses d’Amsterdam, de Bruxelles et de Paris, rejointes ensuite par Lisbonne et Dublin. En Europe centrale, CEE Stock Exchange Group, né de l’absorption de plusieurs Bourses nationales par la Wiener Börse dans les années 2000, a fini par céder celles de Ljubljana et de Budapest, et ne regroupe plus que Vienne et Prague.

Des projets similaires peu efficaces

Les autres expériences d’intégration, sans fusion-absorption, comme le propose AELP, ont connu des résultats encore plus mitigés. Lancé en fanfare en 2012, Asean Trading Link, l’interconnexion électronique des Bourses de Thaïlande, de Malaisie et de Singapour, a été abandonnée en 2017 après avoir échoué à accroître significativement le volume de transactions entre les pays concernés.

Le Mercado Integrado Latinoamericano (Mila), plus poussé, intègre partiellement quatre places boursières (Colombie, Chili, Pérou et Mexique). Il offre un « accès sponsorisé » aux courtiers étrangers, mais surtout la possibilité d’une cotation sur l’ensemble des quatre places à partir d’une introduction sur l’une d’entre elles. Pourtant, selon la Banque interaméricaine de développement, « les opérations effectuées par l’intermédiaire de la Mila représentent moins de 1 % de la valeur totale négociée sur les quatre Bourses ».

L’amélioration de la liquidité sur les places ne se limite pas à l’établissement de liens entre les Bourses

En cause : l’hétérogénéité fiscale, la difficile prise en compte des risques de change et la non-harmonisation des procédures de compensation et de règlement des transactions boursières. Des faiblesses également évoquées pour expliquer l’échec de l’expérience en Asie du Sud-Est et dont s’inquiètent déjà certains acteurs du secteur boursier africain.

« AELP est une initiative utile, mais elle ne peut se faire de façon isolée. L’amélioration de la liquidité sur les places ne se limite pas à l’établissement de liens entre les Bourses », avertit depuis Le Caire Ali Khalpey, PDG de la banque d’affaires EFG Hermes Frontier, qui opère déjà sur seize Bourses africaines, avec ses propres licences (Égypte, Nigeria et Kenya) ou « par l’intermédiaire de courtiers locaux de confiance ». Il s’interroge notamment sur la conservation des titres, le contrôle des changes, la fiscalité sur les gains en capital, « autant de facteurs qui influent sur l’appétit et l’intérêt des investisseurs ».

« Forte dynamique »

D’autres observateurs pointent le coût potentiellement élevé de l’« accès sponsorisé », dans un contexte d’électronisation incomplète des systèmes boursiers. « Si un client ivoirien doit contacter son courtier à Abidjan, qui s’approche de son sponsor marocain, qui doit ensuite ordonner à son partenaire dans la salle des marchés d’acheter les titres, il y a un fort risque que les frais de transaction soient deux fois plus élevés, sans parler du risque d’être taxé à plusieurs reprises », prévient Romuald Yonga.

Nous espérons que le projet servira de catalyseur aux décideurs et aux organismes de réglementation

De leur côté, les promoteurs de l’AELP insistent sur l’avancée que ce projet représente. « La phase actuelle se concentre sur les liens entre les courtiers, l’interconnexion technologique, l’encadrement réglementaire entre les marchés boursiers et la gestion du postmarché [opérations intervenant après l’achat formel des titres en Bourse] », rappelle Tom Minney. Toutefois, « nous espérons que le projet servira de catalyseur aux décideurs et aux organismes de réglementation » pour accroître « l’efficience des marchés financiers nationaux et de l’AELP », insiste le directeur, pour qui l’interconnexion boursière africaine s’inscrit dans le prolongement de l’accord sur la Zone de libre-échange continental africaine (Zleca) et devrait bénéficier de « la forte dynamique » qui sous-tend celui-ci.

Grands écarts sur les places boursières © JA