Tunisie : comment la Biat se maintient au sommet

Chaque année, l’établissement tunisien truste les premières places du secteur bancaire. Une hégémonie qui devrait perdurer, même si ses concurrents progressent…

À Tunis, le siège de l’entreprise, qui affichait un PNB de 453 millions de dinars au premier semestre de 2019. © Nicolas Fauqué

La Biat, encore et toujours première. Si l’économie tunisienne suit des montagnes russes depuis 2011, certains repères demeurent solidement ancrés : la suprématie de la Banque internationale arabe de Tunisie (Biat) en fait partie. Au premier semestre 2019, l’établissement dirigé par Mohamed Agrebi affichait un produit net bancaire (PNB) de 453 millions de dinars (135 millions d’euros), soit près de 50 % de plus que la Banque nationale agricole (BNA), détenue par l’État.

L’écart n’a cessé de se creuser depuis une douzaine d’années, après l’arrivée du groupe Mabrouk (spécialisé entre autres dans l’agroalimentaire, la grande distribution et le marché automobile) comme actionnaire de référence de la Biat. Jusque-là, la banque souffrait d’un manque de vision.

Doubler ses agrégats

Née en 1976 de la fusion entre la Société marseillaise de crédit et HSBC Bank Middle East, la Biat a eu pour fondateurs Habib Bourguiba Jr., fils du père de l’indépendance, et Mansour Moalla, ex-ministre du Plan et des Finances. Ces personnalités prestigieuses ont attiré les investisseurs étrangers, sûrs de trouver dans la Biat un projet solide. Au cours des années 1980 et 1990, des fonds émiratis, saoudiens ainsi que la banque française BNP Paribas et l’italienne San Paolo di Torino ont apporté des fonds mais brouillé la politique de développement de l’entreprise.

La Biat a creusé la distance avec ses concurrents en surperformant le marché de plus de 40 %

Il faudra attendre 2007 pour que le groupe Mabrouk, qui acquiert alors 40 % du capital, lui apporte enfin une stratégie claire. Commercialement, la direction multiplie les ouvertures – passant de 122 agences en 2008 à 204 en 2018 – pour mieux servir les particuliers et les entreprises. Un choix efficace : « En une décennie seulement, et ce malgré les chocs, la Biat a plus que doublé ses principaux agrégats », explique Yoann Lhonneur, directeur associé du cabinet Devlhon Consulting. « Elle a creusé la distance avec ses concurrents en surperformant le marché de plus de 40 % en ce qui concerne la croissance du PNB sur le long terme. Elle a su mettre en place dès 2009 sa stratégie d’efficacité commerciale sur ses principaux segments. »

Les 200 premières banques africaines

Fondamentaux solides

Sa réussite repose d’abord sur des fondamentaux solides, comme les dépôts et les crédits. La Biat, qui reste discrète – ses dirigeants n’ont pas souhaité nous répondre –, a profité de la déliquescence progressive des banques publiques, qui dominaient le marché jusqu’au tournant des années 2000, pour se hisser plus rapidement au sommet. Encore fallait-il s’y maintenir.

La Biat est restée concentrée sur les produits traditionnels de la banque et de l’assurance

Au lendemain de la révolution de 2010-2011, des contempteurs dénoncent des collusions entre le gouvernement tunisien d’alors et la famille Mabrouk, notamment Marouane, frère d’Ismaël – le président de la Biat –, membre du conseil d’administration et ex-gendre de Ben Ali… Mais la cour de cassation déclare en 2012 que le rachat du groupe par les Mabrouk était licite. L’essor de la banque ne relève pas d’une proximité avec l’ancien régime – même si, à l’époque, ces liens ne l’ont pas desservie –, mais de sa prudence.

« La Biat est restée concentrée sur les produits traditionnels de la banque et de l’assurance, analyse Ranya Gnaba, spécialiste de la Biat au sein du cabinet Alpha Mena. Elle n’a donc pas eu à souffrir des difficultés que connaissent les secteurs du leasing et de la finance islamique en Tunisie. Cette stratégie l’a prémunie contre le ralentissement de la croissance du PNB et l’assèchement des liquidités. »

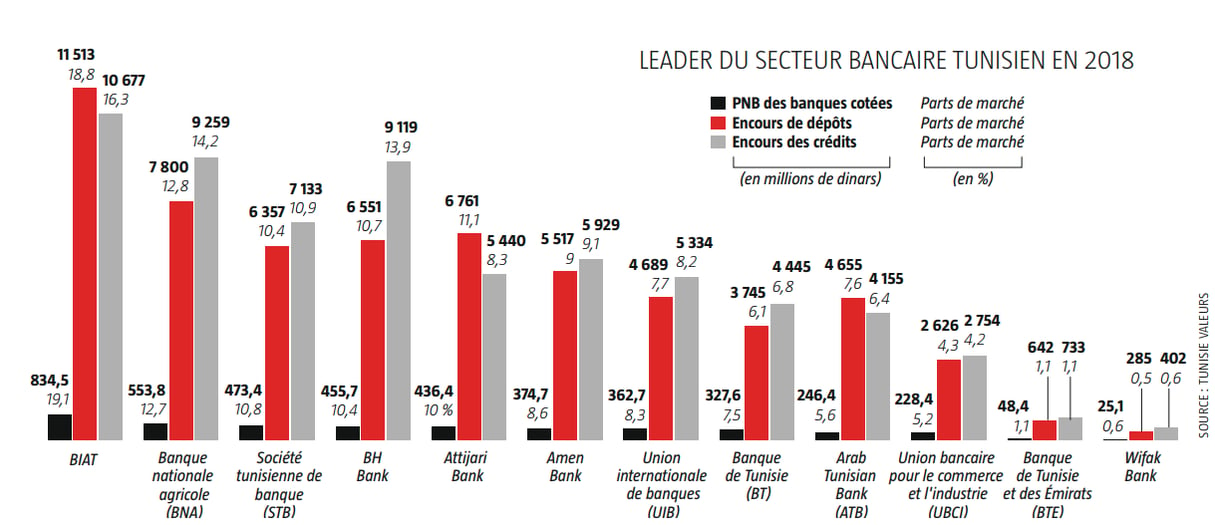

La Biat, leader du secteur bancaire tunisien en 2018 © JA

Sur les produits financiers, sa prévoyance lui a permis de limiter les créances douteuses à 5,5 %, contre une moyenne de 11,9 % pour les établissements cotés en Bourse. « La Biat se distingue grâce à des fondamentaux solides, fruit à la fois d’un modèle opérationnel fort et d’une cohérence dans son exécution. Elle jouit ainsi d’un avantage compétitif lié à la qualité de son organisation et à ses compétences », poursuit Yoann Lhonneur.

Le marché des Tunisiens à l’étranger

Longtemps, les banques tunisiennes ont acheté à tour de bras des bons du Trésor assimilables (BTA), permettant à l’État de se refinancer. Mais avec la dégradation de la note de la Tunisie, l’actif, traditionnellement considéré comme sûr, est en passe de devenir une obligation à haut risque, selon un rapport publié en 2018 par la société de gestion Maxula Bourse. Un risque dont, là aussi, la Biat a su se prémunir en gérant ses affaires « en bon père de famille ». « Les BTA représentent moins de 8,5 % de ses actifs, ce qui est faible comparé aux autres banques, confirme Ranya Gnaba. De plus, ces bons sont classés dans le portefeuille d’investissements, ils ne sont pas soumis aux variations du marché. La banque ne craint donc pas la spéculation. »

La Biat a aussi su se positionner sur le juteux marché que représentent les Tunisiens résidant à l’étranger. Une « brèche finement explorée », salue Yoann Lhonneur. Depuis 2015, la Biat est présente en France pour capter une clientèle riche en devises, qui revient régulièrement au pays. La banque propose également des comptes en devises et des crédits immobiliers – les expatriés investissent fortement dans la pierre en Tunisie – à taux compétitifs.

Attention toutefois de ne pas se reposer sur ses lauriers. « Les clients sont exigeants sur les services fournis par le leader du secteur, avertit Ranya Gnaba. Or ces services ne sont pas à la hauteur : l’usager doit toujours, à un moment ou à un autre, se déplacer dans les agences, ce qu’il voudrait éviter à tout prix. » Chez Attijari Bank, les professionnels peuvent ainsi bénéficier d’un compte 100 % digital.

Audace ou prudence ?

Ranya Gnaba recommande pour la Biat un rapprochement avec une autre banque de la place dans le cadre d’une « concentration ou acquisition ». L’arrivée en Tunisie d’une autre grande société du royaume chérifien, la Banque centrale populaire (BCP), après le rachat de 60 % des parts de la banque mixte BTK (Banque tuniso-koweïtienne) auprès du français BPCE, « pourrait contribuer à faire évoluer la donne », souligne Yoann Lhonneur. Pour lui, le marché tunisien a constitué « un excellent laboratoire » pour la Biat, mais il est temps d’« aller plus loin dans le domaine numérique, en vue de s’aligner sur les standards internationaux et de faire évoluer son modèle opérationnel en conséquence ».

La possibilité d’une augmentation de capital est de plus en plus évoquée dans le petit monde financier tunisien. La balle est dans le camp du conseil d’administration : qui, de l’audace ou de la prudence, va l’emporter ?

La fin d’un paradoxe

D’un côté, des indicateurs macroéconomiques négatifs depuis 2011 : l’encours de la dette publique a dépassé les 71 % du PIB en 2018, entraînant un assèchement des liquidités critique, au point que la Banque centrale de Tunisie a dû, en 2018, refinancer les établissements bancaires à hauteur de 16 milliards de dinars (5 milliards d’euros), un record.

De l’autre, une bonne santé insolente : de 2014 à 2018, les douze banques cotées ont progressé de 125 % sur le marché boursier. Cette bulle devrait disparaître en douceur en 2020, selon Tunisie Valeurs. Dans une note publiée au second semestre, l’intermédiaire en Bourse prédit qu’au vu du resserrement des liquidités, de la réglementation bancaire plus contraignante et d’une supervision prudentielle plus rapprochée on se dirige « vers une nouvelle normalité : un ralentissement sans rupture de croissance ».