Mohamed Benchaâboun : « Il faut faciliter l’accès au financement pour libérer les énergies »

Tancé par le roi Mohammed VI dans un discours, en octobre 2019, le secteur financier lance un vaste programme consacré au soutien de l’entrepreneuriat. Le ministre de l’Économie et des Finances du royaume nous en explique la genèse, les contours et les objectifs.

Dans son bureau, le 3 février. © MOHAMED DRISSI KAMILI POUR JA

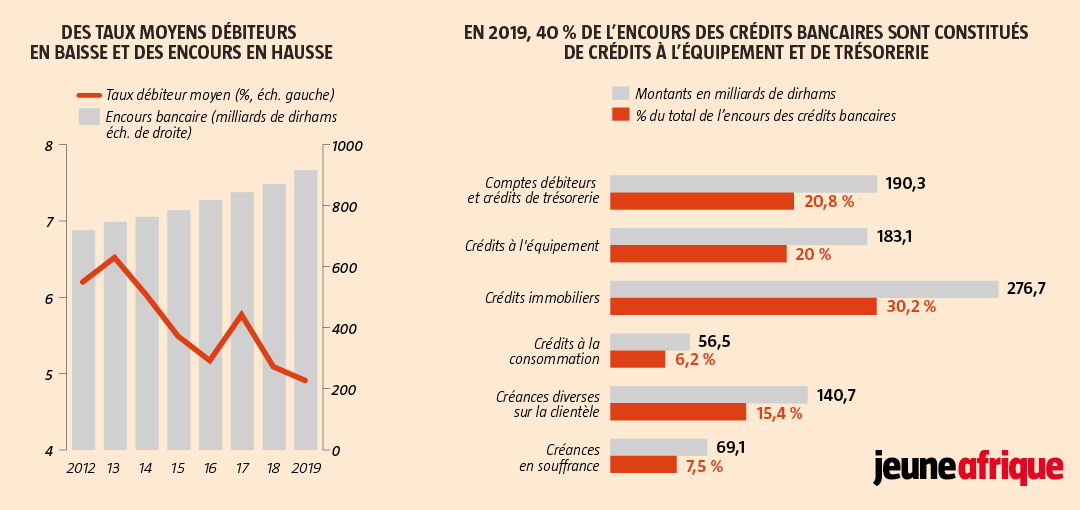

Au Maroc, une libéralisation du crédit pour booster l’entrepreneuriat

Voulu par le roi et rendu public le 27 janvier, le « programme d’appui et de financement des entreprises » destiné aux jeunes et au monde rural vise à les réconcilier avec le secteur bancaire. Une vraie révolution.

Cet après-midi du 3 février, Mohamed Benchaâboun, l’ancien président du groupe Banque centrale populaire (BCP), devenu ministre de l’Économie et des Finances, reçoit tous ses anciens collègues patrons de banques marocaines. Ils sont là pour signer les conventions de garantie et de refinancement des nouvelles formules de crédits établies par le « Programme intégré d’appui et de financement des entreprises ».

Ce plan inédit est censé réconcilier les jeunes porteurs de projet marocains avec un secteur bancaire jusque-là difficile d’accès, grâce aux conditions exceptionnelles rendues possibles par l’implication de tous les acteurs du secteur financier, du ministère des Finances au groupement des établissements bancaires, de Bank Al Maghrib, la Banque centrale, au Fonds Hassan II pour le développement économique et social. Le locataire du département des Finances, qui a activement contribué à sa conception, nous dit tout sur cette initiative qui doit chambouler la relation entre le secteur financier et l’économie réelle. Entretien.

Jeune Afrique : Comment est née l’idée de ce programme et qui l’a élaboré ?

Mohammed Benchaâboun : Ce programme est né d’une haute instruction de sa Majesté le roi Mohammed VI. En effet, l’accès des porteurs de projet au financement bancaire est une contrainte majeure à l’entrepreneuriat et à la prise d’initiatives, notamment pour les jeunes. Cela est d’ailleurs vrai pour le Maroc et pour tout le continent africain. Cette réalité a été clairement mise en relief par plusieurs rapports nationaux et internationaux ces dernières années.

Face à l’acuité de cette situation, sa Majesté, lors de son discours devant le Parlement, en octobre 2019, a érigé cette problématique au rang de priorité. Le ministère de l’économie et des finances, Bank Al Maghrib et les acteurs du secteur bancaire ont travaillé d’arrache-pied pour élaborer ce programme qui a fait l’objet d’une présentation devant le souverain et la signature de trois conventions pour sa mise en œuvre.

En quoi cette impulsion royale était-elle indispensable pour inciter à l’élaboration d’une vision commune et intégrée ?

Dans son discours, sa Majesté a précisé que le Maroc disposait d’un secteur bancaire robuste, dynamique et professionnel, qui jouit d’une confiance à l’échelle nationale et internationale. Ces atouts lui permettent de soutenir la résilience et le développement de l’économie nationale. Or, notre pays a lancé une vaste réflexion sur la réhabilitation de son modèle de développement, qui appelle une forte mobilisation de tous les acteurs.

Desserrer les contraintes d’accès au financement, pour les jeunes en particulier, est l’une des conditions nécessaires pour libérer les énergies et leur permettre de transformer leur ambition entrepreneuriale, et pour donner une impulsion forte à notre projet de développement national. Ce plan intervient à point nommé puisqu’il s’inscrit pleinement dans un contexte de maturation stratégique qui nécessite d’agir sur des questions structurantes et à fort impact économique et social.

Le financement de l’entrepreneuriat avait fait l’objet de divers plans prioritaires. Maintenant qu’il s’agit d’un projet royal, ce programme sera-t-il le bon ? En quoi est-il différent des plans passés qui n’ont pas porté leurs fruits ?

Sa Majesté le roi Mohammed VI a voulu que ce programme soit historique. Il s’articule autour de trois principaux axes : le financement de l’entrepreneuriat, la coordination des actions d’appui et d’accompagnement de l’entrepreneuriat au niveau des régions, et l’inclusion financière des populations rurales. Il est mis en place au profit des TPE, des PME, des jeunes porteurs de projet, des entreprises innovantes et des autoentrepreneurs qui ne sont pas habitués à la consommation des services bancaires.

Le point historique au sujet de ce programme est définitivement le taux d’intérêt extrêmement bas : 2 %, taux inférieur au taux directeur de la banque centrale. Ce taux est ramené à 1,75 % pour les projets développés dans le monde rural. Sa mise en place reposera sur une approche plus volontariste, adoptée par l’ensemble des parties prenantes. Il permettra de marquer progressivement une rupture dans la perception et dans les mentalités en rapport avec le crédit bancaire.

« Une rupture dans la perception et dans les mentalités en rapport avec le crédit bancaire »… Rien que cela ?

Voici les engagements pris par les banques : simplification des procédures, accompagnement personnalisé des porteurs de projet, assouplissement des conditions de garanties avec l’élimination des garanties personnelles, réduction substantielle des coûts des crédits, suppression des frais de constitution de dossier, application de taux d’intérêt historiquement bas et réduction des délais de réponse à trois semaines au maximum…

Ce sont autant de preuves de leur forte volonté d’améliorer sensiblement et de consolider la relation de confiance avec les entreprises et les entrepreneurs qui sont les véritables acteurs de création de richesse et de développement inclusif de notre pays.

JA3083_p62

Ce plan conforte les entrepreneurs dans l’idée qu’ils ne demandaient pas l’impossible aux banques. Ces dernières peuvent-elles aller plus loin et fournir davantage d’efforts ?

Le secteur bancaire contribuera à hauteur de 37,5 % au fonds d’affectation spécial de 8 milliards de dirhams (740 millions d’euros) créé par la loi de finances 2020, dévolu à l’appui et au financement de l’entrepreneuriat. Les banques ont toujours été un acteur clé du financement de l’économie en accompagnant les entreprises du pays avec la rigueur requise.

Aujourd’hui, il s’agit d’aller beaucoup plus loin et de fournir plus d’efforts à travers la mise à la disposition de nos jeunes porteurs de projet et des TPME un accompagnement de proximité, une écoute, une assistance à la structuration, à la formation ou du conseil couvrant toutes les activités économiques sur l’ensemble du territoire national. De plus, outre la réduction des délais de réponse aux entrepreneurs, ces derniers auront un accès généralisé aux guichets bancaires et aux services financiers grâce à un plus grand maillage des localités non encore desservies, en recourant aux outils technologiques tels que le mobile banking, ainsi qu’à la microfinance et la microassurance.

Votre objectif d’accompagner, chaque année, 13 500 entreprises additionnelles est-il réalisable dès 2020 ?

2020 est en effet une année charnière. La réussite de ce plan passe essentiellement par l’instauration, au niveau de chaque région, de comités pour la coordination et le suivi de la mise en œuvre des mesures et des actions de facilitation d’accès au financement bancaire. Elle passe aussi par l’accélération de la mise en place de la stratégie nationale d’inclusion financière avec plus de proximité et la fourniture de services bancaires adéquats en direction du monde rural.

Dans son discours, le roi a clairement demandé que ce programme porte une attention spéciale aux entreprises exportatrices « notamment en direction de l’Afrique ». Pouvez-vous nous en dire plus ?

L’orientation royale s’inscrit en parfaite cohérence avec les fondements de la stratégie marocaine, qui vise un développement d’égal à égal avec les partenaires de notre continent. Encourager les PME exportatrices à destination de l’Afrique transmet un message plus réconfortant et plus adapté à la réalité de la concurrence sur ces marchés.

De par leur taille, nos PME s’inscriraient, nécessairement, dans des approches collaboratives avec des relais locaux, créant ainsi de la prospérité partagée. Leur flexibilité serait opportune pour répondre au mieux aux attentes des marchés africains dans des délais et avec des coûts compétitifs pour un échange mutuellement bénéfique. Cette dynamique va conforter le rôle positif des banques marocaines dans plusieurs pays d’Afrique subsaharienne, en matière de financement local, de conseil et d’ingénierie financière.

Mohammed VI recevant Mohamed Benchaâboun, Abdellatif Jouahri, gouverneur de la Banque centrale, et Othman Benjelloun, président du GPBM, au palais royal de Rabat, le 27 janvier. © Mounir El Youssefi/MAP

Quelles seront les principales catégories de jeunes entrepreneurs marocains bénéficiaires de ce plan ?

Il cible de façon prioritaire les nouveaux diplômés porteurs de projet, les autoentrepreneurs, les start-up et les petites entreprises, y compris dans le monde rural. Il vise également à soutenir les entreprises spécialisées dans les activités d’exportation, en plus de l’intégration économique et professionnelle des travailleurs du secteur informel.

Dans le monde rural, en particulier, le programme soutiendra les populations ayant le plus de difficultés à accéder au financement, notamment à travers l’accélération de la stratégie nationale d’intégration financière, qui place le monde rural au rang de ses actions prioritaires.

Ainsi, ce programme pourrait constituer un levier important de nature à contribuer à l’émergence d’une classe moyenne en milieu rural et de favoriser, par la même occasion, l’atténuation significative des disparités sociales par rapport au milieu urbain, grâce au soutien aux initiatives et aux projets territoriaux.

Quels sont les indicateurs pour évaluer les réalisations de ce plan ?

Il s’agit d’un reporting mensuel qui sera adressé périodiquement à la haute attention de sa Majesté le roi Mohammed VI. Comme tout projet de cette envergure, un système de suivi et d’évaluation a été mis en place pour veiller à la concrétisation des objectifs. Plusieurs indicateurs pertinents ayant trait, entre autres, à la nature des crédits consentis et à leur répartition sectorielle et territoriale feront l’objet d’un monitoring régulier.

Un intérêt sera également accordé aux dossiers qui n’ont pas bénéficié d’un accord favorable pour cerner les raisons derrière le refus des crédits et y apporter, éventuellement, les réponses appropriées en matière d’accompagnement des candidats dans la formulation des projets soumis pour financement.

Au-delà du financement, les TPME (très petites, petites et moyennes entreprises) restent confrontées à d’autres difficultés. Dans quels domaines des plans intégrés devraient-ils être réalisés pour les soutenir ?

Effectivement, d’autres contraintes majeures demeurent posées. L’émergence d’un tissu de TPME compétitives et résilientes supposerait d’agir sur tout le cycle de développement, de croissance et de maturation de cette composante clé de notre système productif.

Des actions vigoureuses et créatives seront nécessaires pour développer des niches à fort potentiel, renforcer les capacités d’anticipation et surtout assurer une insertion réussie dans les chaînes de valeur locales pour tirer profit des effets d’entraînement des grands opérateurs. Cela suppose d’inscrire notre stratégie de développement et d’émergence des TPME en étroite cohérence avec les autres stratégies sectorielles.

C’est indispensable sachant que notre tissu productif est constitué à 95 % de très petites entreprises qui ont une forte capacité de création d’emplois, à un faible coût en capital. Par conséquent, elles contribuent fortement à la création durable de la richesse, à la lutte contre la pauvreté, à l’amélioration du niveau de vie et, partant, à l’inclusion sociale.