Frédéric Oudéa : « La priorité de Société générale n’est pas l’acquisition de banques mais une croissance organique »

Encouragé par ses bons résultats africains, le directeur général de la banque, qui a inscrit les relations avec le continent dans une perspective de long terme, détaille le dispositif du groupe français.

Le 14 février, au siège du groupe, à La Défense. © Bruno Levy pour JA

Aux commandes de Société générale (SG) depuis douze ans, Frédéric Oudéa a traversé une période tumultueuse, entre amendes vertigineuses, durcissement de la réglementation, taux d’intérêt négatifs et croissance atone sur le Vieux Continent. C’est sous sa supervision que le groupe a cependant renforcé son assise en Afrique, notamment hors des zones francophones (une mission pilotée par Alexandre Maymat, remplacé depuis septembre 2019 par Laurent Goutard) et enregistré une montée en puissance des cadres africains.

Parmi eux, le Camerounais George Wega (à la tête de la région Afrique de l’Ouest), l’Ivoirien Sionlé Yéo (Afrique centrale et Afrique de l’Est), le Sénégalais Mohamed El Fadel Kane (financements structurés) et la Togolaise Cathia Lawson-Hall (grands comptes et banque d’investissement pour l’Afrique). Dans sa première grande interview accordée à JA, l’ancien condisciple de Tidjane Thiam à Polytechnique défend la place accordée à l’Afrique et livre son diagnostic sur une industrie bouleversée par la technologie et des réglementations toujours plus exigeantes.

Jeune Afrique : Lorsque SG a lancé Grow with Africa, votre stratégie de croissance continentale, certains analystes l’ont décrite comme une distraction, au vu de sa taille dans vos revenus (5 %). Que leur répondez-vous ?

Frédéric Oudéa : Je trouve singulier de parler de distraction au sujet du développement en Afrique. Nous y avons 11 000 salariés et 4 millions de clients. Nous sommes présents depuis cent ans au Maroc et depuis plus de cinquante ans en Côte d’Ivoire, au Sénégal et au Cameroun !

En 2050, il y aura 2 milliards d’Africains. Cette démographie est structurellement un facteur de croissance. Il faudra un développement économique local, ancré et durable pour toutes ces populations extraordinairement jeunes, et pour que l’Europe soit capable de gérer les pressions migratoires. Nous nous inscrivons dans une perspective de long terme.

En tant qu’acteur international avec une présence en Afrique dont très peu de banques disposent, nous pouvons faire une différence et avoir une contribution importante à ce développement. Donc le continent n’est pas une distraction, mais l’un des grands objectifs stratégiques de Société générale.

Est-ce vraiment le travail d’une banque française de se préoccuper des dynamiques démographiques et de leur impact sur l’Europe ?

Je ne fais qu’un constat. Dans des contextes de stabilité des environnements politiques et climatiques, la démographie est, je le répète, un facteur positif pour la croissance ; et il y a, à cet égard, un intérêt des entreprises pour le continent, donc un rôle à jouer et des opportunités pour notre banque.

En outre, les gouvernements et les agences de développement veulent aussi mettre des moyens à destination des économies africaines, et nous savons travailler avec ces partenaires. Je suis focalisé sur les atouts que peut apporter SG et sur les avantages qui peuvent être tirés de ces développements. Si notre action peut avoir un effet positif indirect sur la stabilité des populations et des économies –, c’est encore mieux.

Au siege de la Société générale de banque en Côte d'Ivoire (SGBCI), le 10 décembre 2018 à Abidjan. © Crédit : Olivier pour JA

N’est-il pas surprenant que SG réduise la voilure dans la banque de financement en Europe tout en insistant sur ce segment en Afrique ?

Nous sommes sortis des activités de marchés de matières premières de gré à gré (OTC), assez coûteuses en capital, pour privilégier les solutions d’investissement en s’appuyant sur notre leadership reconnu en dérivés actions et produits structurés. Mais l’autre volet de la banque de financement (grandes entreprises, commerce international, cash management…) continue de se développer partout, ne serait-ce que dans le renouvelable.

Nous continuons, en même temps, à développer d’autres activités comme les obligations notamment en Afrique pour permettre aux émetteurs souverains et – nous l’espérons – aux grandes entreprises du continent d’accéder aux marchés internationaux. Nous avons une place de marché à Abidjan qui a déjà de très bon résultats.

Quelle a été la performance de SG en Afrique en 2019 ?

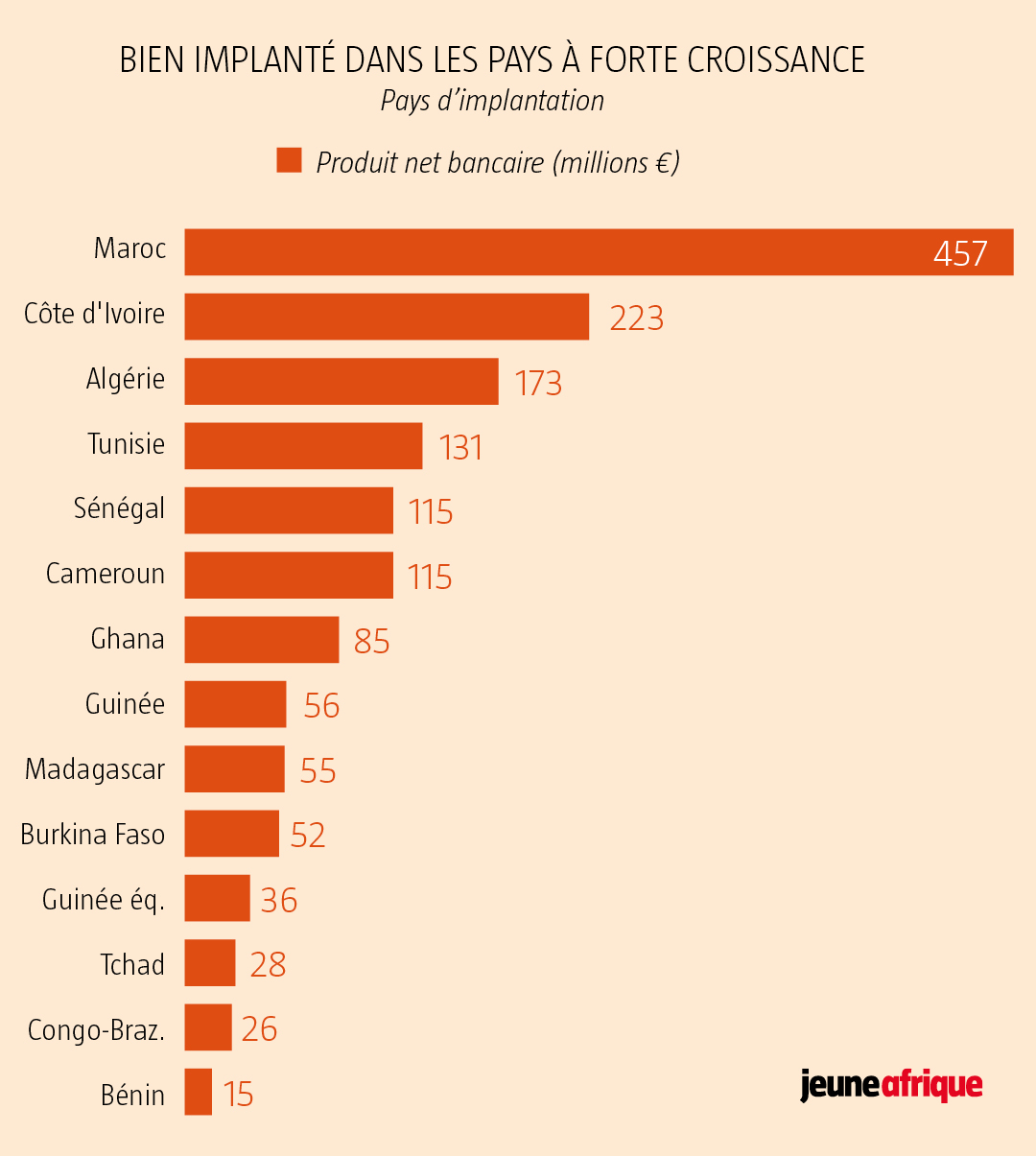

Nous avons enregistré une hausse de 6,1 % des crédits et de 6,3 % des dépôts, tandis que le PNB a progressé de près de 10 %. Nous avons eu de très bons résultats au Maroc, en Tunisie, en Côte d’Ivoire, au Sénégal et au Cameroun. L’Algérie a ralenti, mais la situation reste sous contrôle. En ce qui concerne Grow with Africa, le groupe est en ligne avec pour objectif d’accroître de 60 % l’encours de crédit aux PME sur la période 2018-2022, puisqu’il dépasse désormais 7 milliards d’euros (+ 12 % en 2019).

Notre portefeuille électronique Yup compte déjà 1,4 million de clients et 14 000 agents, contre 1 million de clients et 8 000 agents prévus initialement pour 2020. La plateforme de financements structurés à Abidjan compte une quinzaine de personnes, et nous avons bouclé des projets emblématiques, dont une station de traitement d’eau à Abidjan (250 millions d’euros), un périphérique autour de Ouagadougou (275 millions d’euros) et une centrale à gaz au Ghana (75 millions de dollars). Et nous étudions de belles possibilités (Mozambique, Ouganda, Togo, Kenya, Côte d’Ivoire, Sénégal, Mauritanie…).

JA3086_p60

Certains craignent que derrière la promotion de l’inclusion financière en Afrique perce le risque d’une financiarisation excessive de l’économie. Est-ce un danger ?

Dans l’histoire économique moderne, la monnaie et la facilitation des paiements font partie d’une étape importante dans la modernisation et le développement du commerce ; ils sécurisent et baissent le coût des transactions. Permettre des transferts d’argent rémunérant un service ou une vente développe l’activité économique et aide l’entreprise à développer de nouveaux business models. Lorsque nous avons déployé notre offre Yup pour Cargill, en Côte d’Ivoire, elle a permis de sécuriser les paiements à des milliers de producteurs alimentant l’entreprise en fèves de cacao et ainsi de contribuer à l’efficacité de la filière.

Grace à notre partenariat avec le sud-africain Absa, nous couvrons la quasi-totalité de l’économie africaine

Vous avez noué, il y a un an, un partenariat avec le sud-africain Absa. Dans quelle optique ?

SG est présent dans 19 pays, et Absa dans 12, avec une présence conjointe au Ghana et au Mozambique. Nos groupes couvrent la quasi-totalité de l’économie africaine, à l’exception principale du Nigeria. Nous avons déjà remporté en commun des appels d’offres pour le cash management et avons ensemble une capacité supplémentaire de financement. D’autres coopérations sont imaginables dans la RSE et le portefeuille électronique.

Une banque peut-elle avoir une stratégie africaine sans être au Nigeria ?

À très long terme, probablement pas. Nous ne sommes pas présents dans la banque de détail et, pour l’instant, il n’existe pas d’opportunités. Mais SG a des relations de confiance avec des entrepreneurs nigérians, notamment dans l’énergie. À court et moyen terme, nous sommes très bien où nous sommes. Notre priorité n’est pas l’acquisition de banques, mais une croissance organique.

Quel regard portez-vous sur les débats autour du franc CFA et le passage à l’eco ?

C’est une tendance de fond : l’Afrique fait évoluer ces dispositifs dans le sens d’une intégration de ses économies, qu’il s’agisse de la monnaie ou du commerce. J’y vois une opportunité. Quels acteurs financiers pourront accompagner les économies dans ces transitions ? Ceux qui auront une présence diversifiée et multiple ! De ce point de vue, SG est particulièrement bien placé.

Vous avez parlé d’intégration. Quel est votre sentiment sur le Brexit ?

En soi, ce n’est pas une bonne nouvelle, même si la perspective d’une sortie désorganisée a été évitée. Mais cela renforce l’exigence pour l’Europe de dire ce qu’elle veut comme secteur financier. Vu d’Afrique, cela peut être une chance pour nous. Car si l’Europe se développe en tant que marché financier, nous pourrons être la voie d’accès naturelle pour les États et les groupes africains qui souhaiteront accéder à l’épargne de ménages de notre région. Mais il s’agit d’une perspective de dix, vingt ou trente ans…

Le danger n’est pas celui d’une crise comme celle de 2011, mais plutôt la gestion d’enjeux de transformation très profonds

Vous êtes aux commandes depuis douze ans. Comment a évolué l’industrie en Europe depuis cette période ?

La solidité financière des banques n’a aujourd’hui rien à voir. Nous avons multiplié par 2,5 la masse de capital et comptons 190 milliards d’euros de liquidité disponible. C’est un matelas de sécurité considérable. Le danger n’est pas celui d’une crise comme celle de 2011, mais plutôt la gestion d’enjeux de transformation très profonds.

Le secteur vit quatre défis qui vont marquer les prochaines années. L’émergence des nouvelles technologies, qui sont une opportunité d’assurer un meilleur service, à un meilleur coût, avec un fonctionnement interne plus efficace. Des changements régulatoires importants. Des taux d’intérêt bas, qui peuvent durer quelques années ou plus longtemps comme au Japon. Enfin, la RSE, qu’il s’agisse des enjeux climatiques, de ressources humaines, de diversité.

Vous évoquez souvent les TIC. Qu’ont-elles changé dans votre approche, en tant que manager ?

Je suis frappé par leur importance dans notre secteur. Mon job a changé depuis quatre ou cinq ans, je passe du temps à apprendre les nouvelles technologies pour imaginer et contribuer à imaginer de nouveaux services et des business models. C’est un exercice différent : créer les conditions pour que les équipes expérimentent, leur dire qu’elles peuvent échouer, à condition d’en tirer les leçons. L’exercice de notre métier de dirigeant a changé et exige d’être en position d’apprentissage face à un monde nouveau.

Orange, un concurrent de Dakar à Paris

Avec 18,2 millions de clients en Afrique, Orange Money distance le portefeuille électronique Yup de Société générale (1,4 million). SG se plaît néanmoins à rappeler que sa filiale Boursorama est leader de la banque en ligne, avec « 540 000 clients supplémentaires en 2019, soit le stock total de clients d’Orange Bank en France ». La banque rappelle aussi que le portefeuille Yup est « agnostique et fonctionne quels que soient l’opérateur et la nature du téléphone » et pointe avec satisfaction le « renforcement des exigences en matière de conformité », une référence aux obstacles rencontrés par Orange pour le déploiement de sa banque en Afrique de l’Ouest.