La carte de paiement a-t-elle un avenir en Afrique de l’Ouest ?

Confrontés à la faible bancarisation et à l’explosion des paiements sur mobile, les géants de la carte bancaire préparent leur riposte.

La solution de paiement mobile de Visa, ici lors du Mobile World Congress à Barcelone le 4 mars 2015. © Manu Fernandez/AP/SIPA

Publié le 13 mars 2020 Lecture : 7 minutes.

Plus 31 %. C’est le taux de croissance du nombre de cartes de paiement en circulation à la fin de l’année 2018 dans l’Uemoa, selon les dernières données de la Banque centrale des États de l’Afrique de l’Ouest (BCEAO).

Un taux qui peut étonner, sur un continent sous-bancarisé (18,5 % dans la zone Uemoa) au sein duquel les solutions mobiles se développent plus vite que dans n’importe quelle autre région au monde.

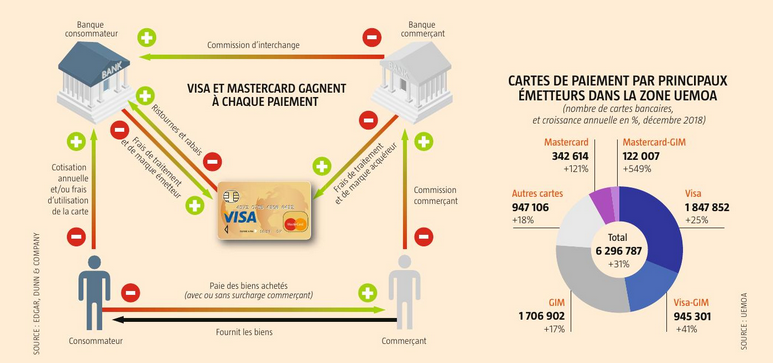

Un marché dominé par Visa

En termes de nombre de cartes émises, le marché de l’Uemoa est dominé à près de 47 % par l’américain Visa, dont un tiers en association avec le Groupement interbancaire monétique (GIM). Fondé en février 2003, ce dernier réunit plus de 80 banques de la région avec l’objectif de promouvoir l’utilisation de la carte bancaire. Il émet ses propres moyens de paiement pour la zone Uemoa, mais aussi pour l’international dans le cadre d’accord de « co-badgeage » avec les réseaux mondiaux, essentiellement Visa, et moins souvent Mastercard.

Ce dernier reste loin derrière son compatriote (voir infographies) avec 7 % de part de marché à la fin de 2018 (dont 2 % co-badgées avec le GIM), mais sa nouvelle stratégie d’alliances, notamment avec le nigérian United Bank for Africa (UBA), présent dans 20 pays du continent, lui a permis de plus que doubler de taille par rapport à 2017.

Les dirigeants de Mastercard et de Visa parlent de l’Afrique comme d’un grand marché à développer, mais dans les faits leur progression est lente

Cependant, à la fin de 2018, seules 6,3 millions de cartes étaient en circulation dans cette zone de 123 millions d’habitants. Plus étonnant, seuls 41 % des 11,6 millions de titulaires d’un compte bancaire disposaient d’une carte de paiement. C’est ce qui fait dire à Jean Sideris, ancien cadre de Visa et de Mastercard, aujourd’hui associé du cabinet de conseil Edgar, Dunn & Company, que les leaders des réseaux de paiement électronique pourraient mieux faire. « Les dirigeants de Mastercard et de Visa parlent de l’Afrique comme d’un grand marché à développer, mais dans les faits leur progression est lente », explique-t-il.

Les géants de la carte bancaire génèrent leurs revenus à trois occasions : d’abord, à la signature de partenariats avec leurs grands comptes, essentiellement des banques et des opérateurs de télécoms souhaitant proposer leurs cartes et les réseaux de paiement à leurs clients ; ensuite, à chaque paiement effectué par carte, à travers les commissions versées par le commerçant (voir infographie) ; enfin une dernière part, infime, provient d’une activité de conseil commercial ou technologique.

Finalement, ce sont les commissions prélevées à chaque paiement qui représentent leur première source de revenus, grâce à l’effet volume. C’est pourquoi, quels que soient les marchés, le but des opérateurs de réseaux de paiement est d’amener toujours plus de clients à régler leurs transactions avec leur carte, et non plus en espèces.

Des commissions trop élevées pour le montant des transactions

« La problématique en Afrique, ce sont les marges, poursuit Jean Sideris. Sur une transaction moyenne estimée à 3 dollars sur le continent – contre une cinquantaine en Europe et aux États-Unis –, les frais et les commissions actuels des opérateurs de réseau sont trop élevés. Afin que le modèle soit profitable pour chaque acteur en Afrique, il faudrait qu’ils soient réduits. »

Visa et Mastercard ne communiquent pas leurs chiffres au niveau africain. Mais si l’on s’appuie sur les données de l’Uemoa, on note que les 6,3 millions de cartes en circulation en 2018 ne pouvaient être utilisées que dans 3 698 guichets automatiques et 7 015 terminaux de paiement. Qui plus est, 91 % des opérations concernaient des retraits en espèces.

De fait, en plus de compter parmi les moins équipés au monde, les marchés africains sont parmi les plus dépendants au cash. « Même s’il existe un énorme potentiel inexploité en Afrique, lutter pour l’inclusion financière reste pour les géants de la carte bancaire une stratégie moins rentable et plus complexe à mener que de chercher la croissance des paiements par carte dans les marchés matures occidentaux, où les retraits en espèces ne comptent plus que pour environ 50 % des transactions », analyse Jean Sideris.

Néanmoins, la carte bancaire garde un avenir sur le continent. Les deux poids lourds américains Visa et Mastercard ne peuvent se résoudre à laisser la voie libre à leurs concurrents internationaux – au premier titre desquels le chinois UnionPay, numéro un mondial– pas plus qu’à leurs challengers locaux. « Historiquement, les réseaux domestiques étaient plutôt complémentaires de Visa et de Mastercard, ils se développaient là où ces derniers étaient moins présents, indique Jean Sideris. Mais on voit depuis quelques années se développer davantage de concurrence. »

C’est le cas au Ghana, en Angola, en Égypte ou encore au Nigeria, où Verve est devenu le plus grand système national de cartes de débit en Afrique, avec environ vingt millions d’unités. D’abord co-badgée avec Maestro (Mastercard) en 2011, cette solution, créée par la société de paiement électronique Interswitch, profite depuis 2019 du réseau de l’américain Discover, concurrent de Visa et de Mastercard.

Rapprochement avec les opérateurs télécoms

Comprenant que les opérateurs de télécoms sont devenus incontournables sur le paiement en Afrique depuis une décennie – avec la moitié des comptes de monnaie mobile actifs dans le monde (395,7 millions) en décembre 2018 –, les gestionnaires de réseaux de cartes bancaires s’en sont rapprochés. Visa crée depuis plusieurs années des cartes physiques associées à des comptes mobiles pour Orange au Botswana (2013), au Cameroun (2016) ou en Côte d’Ivoire (2018).

C’est l’une des raisons qui explique que la croissance du nombre de cartes émises dans la zone Uemoa (31 %) en 2018 est largement portée par la hausse de ces cartes adossées à un compte non bancaire (+ 121 %, essentiellement des comptes mobiles), celles liées à un compte bancaire traditionnel n’ayant progressé que de 16 %.

Tout en continuant à inciter l’usage de la carte, Visa et Mastercard cherchent des solutions pour ne pas passer à côté de l’explosion des paiements en dehors du système bancaire classique, qui ont représenté 26,8 milliards de dollars en 2018.

Fin 2015, le groupe français Orange comptait 16,4 millions de clients de sa solution de paiement mobile Orange Money (+31 % en un an). © Sylvain Cherkaoui pour Jeune Afrique

L’une d’elles utilise la technologie du QR Code, qui, scanné à l’aide d’un smartphone, permet au commerçant d’être payé sans investir dans un terminal de paiement. Mastercard a ainsi lancé Masterpass, en s’alliant en 2018 à Ecobank, qui fournit sa plateforme de services bancaires sur mobile, et à Facebook, qui génère le QR Code.

Une fois celui-ci scanné, le client tape un code personnel qui autorise le transfert de fonds de son portefeuille électronique vers celui du marchand. Visa a aussi déployé sa solution, mVisa, au Kenya, au Rwanda, en Égypte, au Ghana ou encore au Nigeria. Mastercard et Visa n’ont pas souhaité répondre à JA sur le succès de ces initiatives, mais celles-ci semblent encore loin de pouvoir faire de l’ombre au paiement mobile, même au Kenya, où mVisa a été déployé dès 2014 pour concurrencer M-Pesa, de Safaricom, pionnier du sujet sur le continent.

Collaboration avec les acteurs de la fintech

Quoi qu’il en soit, chez l’un comme chez l’autre, le « partenariat » est devenu un leitmotiv. Le 21 janvier, Ken Moore, vice-président exécutif et directeur de Mastercard Labs, estimait que les groupes de cartes bancaires comme le sien avaient tout à gagner à collaborer avec les acteurs de la fintech, car ils sont complémentaires pour mettre en place des plateformes de paiement efficaces.

Sur ce segment, Mastercard s’est associé depuis décembre 2018 à DPO Group – prestataire de services de paiement qui fournit plus de 40 000 commerçants en ligne en Afrique – en lui offrant un accès à son réseau. Mais c’est Visa qui a fait forte impression en janvier en prenant une participation de 20 % dans Interswitch, au Nigeria, un pays dont le marché de 190 millions d’habitants fait rêver les opérateurs de réseaux de cartes bancaires. Il a rejoint Helios Partners au capital en investissant une somme estimée à 200 millions de dollars.

Lancée en 2002, cette fintech construit elle-même son réseau de paiement, qui a enregistré plus de 500 millions de transactions par mois en 2019. Valorisée à plus de 1 milliard de dollars, elle pourrait faire son entrée à la Bourse de Londres ce début d’année.

En janvier, Visa et son partenaire Worldpay, spécialiste des solutions de paiement sur internet, avaient déjà investi conjointement 35 millions de dollars dans Flutterwave, une start-up nigériane créée en 2016 qui offre des solutions de paiement sécurisé, notamment dans les pays dépourvus de réseaux de cartes bancaires étendus. La plateforme, qui compte aussi bien Facebook, Uber et Jumia que des PME parmi ses clients, souhaite s’étendre dans 33 pays en Afrique en 2020, contre 9 en 2019. En 2018, c’est Mastercard qui avait investi la première dans cette jeune pousse prometteuse.

Concurrence Chinoise UnionPay en embuscade

Si les leaders historiques Visa et MasterCard, tous deux américains, disposent du réseau le plus développé, c’est le chinois UnionPay (UP) qui est le numéro un mondial par le nombre de cartes émises, du fait du poids de la population de l’empire du Milieu. En décembre 2018, the Nilson Report lui attribuait 34,4 % des 22,11 milliards de cartes en circulation, loin devant Visa (14,8 %) et Mastercard (9,2 %).

Le réseau d’UP est largement en tête en termes de transactions : en 2018, sur 100 dollars dépensés ou retirés par carte dans le monde, 50 le sont via UP, contre 29 pour Visa et 15 pour MasterCard. UP s’est étendu depuis quelques années à l’étranger, d’abord pour suivre les entreprises et les touristes chinois, mais plus seulement.

En Afrique, où il multiplie les partenariats avec les banques, il revendique une présence dans 50 pays, avec un taux d’acceptation de ses moyens de paiement selon lui proche de 100 % en Afrique du Sud, au Kenya, à Maurice, aux Seychelles et au Maroc. L’un des derniers partenariats signés par UP, en août 2019, l’a rendu disponible dans 1 800 supermarchés Pick n Pay en Afrique du Sud.

Du côté des systèmes de paiement numérique sans support physique, ses compatriotes Alipay et WeChat Pay sont également à l’offensive sur le continent.